EIA的 AEO2023报告探索了美国的长期能源趋势,并提出了到2050年的能源市场前景。报告使用不同的场景(案例)来了解不同的假设如何影响能源趋势。作为基准案例的AEO2023参考案例,反映了截至2022年11月中旬通过的法律法规,包括《通货膨胀抑制法》(IRA)。

报告使用基于累计产量和价格之间历史关系的学习率来预测EV电池制造的成本下降。假设主要由关键矿物组成的电池材料的成本到2050年将保持不变。到2050年,预计制造成本将下降,既增加行驶里程又降低EV购买价格。到 2050 年,预计电池成本下降51%至56%,低于2022年的水平,2050年零售价定在每千瓦时105美元至118美元之间。这种成本下降大部分发生在2040年之前,那时电池产量增长更快。到2050年,非电池成本(例如电动机、电力电子设备和布线)将继续下降。

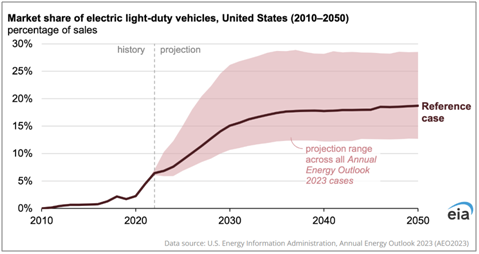

购买电动汽车的决定可能受到许多因素的影响,而购买价格是最重要的因素之一。模型将轻型乘用车市场分为16个大小级别——八个汽车和八个轻型卡车——并估算每个级别的平均电动汽车购买价格。预计电动汽车的购买价格将继续下降,到2029年,大多数行驶里程不足150英里的电动汽车的购买价格将达到与传统汽油动力汽车持平的水平。到2038年,续航里程在151英里至250英里之间的电动汽车将在大多数汽车尺寸中实现价格平价,而在轻型卡车中,只有小型货车和小型跨界多用途车(CUV)尺寸达到成本平价。续航里程超过250英里的电动汽车在任何规模的车型中都无法达到价格平价,但在本世纪40年代将接近这一水平; 汽车尺寸等级都在各自汽油车购买价格的3%以内,大多数轻型卡车尺寸等级在5%以内。最初的电动汽车购买者已经表现出愿意为长续航里程的电动汽车付费,但这种行为是否会被大多数新的轻型汽车购买者所表现出来仍不确定。

报告假设当前颁布的企业平均燃油经济性标准(适用于2023-26车型年)由于成本下降和有利的燃油经济性信用而导致技术改进和电动汽车采用率增加。这种变化与传统汽油动力车辆燃油经济性的持续提高同时发生。模型还确保满足法律强制执行的州最低电动汽车销售要求。例如,加州的先进清洁汽车规则(最近一次修改于2016年)已通过《清洁空气法》第177条被另外15个州采用。我们根据IRA中实施的清洁汽车信贷调整了电动汽车购买价格,使用美国政府官方预测支出来估计在该法规的整个生命周期内符合条件的电动汽车数量。

在预测电动汽车在轻型汽车市场变得更加普遍的速度时,存在很大的不确定性。一些重要的变量包括:

l 未来的政策,包括排放和燃油经济性法规以及车辆销售指令或内燃机禁令。

l 颠覆性的技术进步。

l 加油基础设施的可用性和可及性。

l 消费者的态度和行为。

l 关键矿产供应链。

鉴于人们对电动汽车的固有兴趣,以及汽车电气化在实现温室气体减排方面可能发挥的作用,我们预计,尽管目前尚不确定,但近期和中期的市场动态将对电动汽车的采用率至关重要。我们持续关注汽车市场、技术发展和政策变化,并根据需要更新我们的车型,以确保我们能够捕捉到预期的市场状况。