鉴于非公路车辆市场预计将强劲增长,我们预计,在亚太地区经济发展的带动下,全球非公路车辆销售总量将从2022年的560万辆增至2030年的720万辆。叉车处于这一增长的最前沿,占车辆销售总量的一半以上,而剪叉式升降机和拖拉机也贡献了很高的比例。这使得非公路车辆成为电气化的一个有吸引力的目标,总销量不断增长,加上电动汽车比例不断上升,形成了一个强劲的电气化零部件市场。

电气化进展

据估计,到2022年,全球非公路车辆的纯电动化率将达到27%,这主要归功于叉车(63%为电动)、动臂式升降机(25%)和剪叉式升降机(89%)。然而,如果排除这些类别,2022年全电动机器的数量仅为0.04%,如今,所有大型越野机械(例如挖掘机、推土机和大型装载机)的电动化率仍低于1%,因此不同类型机械之间存在明确的划分。

一个非常好的经验法则是,较小的机器电气化速度更快,这在公路领域也是如此。两轮和三轮车的电气化速度比汽车快,汽车的电气化速度比SUV和皮卡车快,而中型和重型公路卡车的电气化速度最慢。

这是由于设计困难、基础设施成本高以及与电网的集成、规模经济以及电池重量和成本。因此,即使与柴油相比运行成本节省巨大,但实际上在大多数情况下对于大型机械来说还无法实现。鉴于此,我们预测大型车辆的电气化将继续缓慢进行。不包括叉车、臂式高空作业平台和剪叉式高空作业平台,越野设备预计将从2022年的0.04% 增长到2025年的0.27%和2030年的5.1%。

预计微型和小型挖掘机的电气化速度会更快,并且许多电动挖掘机已经在销售。例如10月份的德国宝马展上,卡特彼勒、日立、徐工等就展示了多款电动挖掘机。这些机器的尺寸范围很大,从日立的2.3吨ZX23U-6EB(10kW电机功率,18kWh 电池)到更大的机器,如小松的24吨PC210 Electric(123kW,451kWh)。然而,虽然已经推出了许多挖掘机,但实际出货量却很慢,而且实际上大多数可用型号都是迷你或小型挖掘机。

随着时间的推移,挖掘机和拖拉机的零部件收入将大幅增加。就拖拉机而言,这是因为拖拉机数量太多,即使一小部分实现电气化也会增加大量收入。

60V及以下电压在电动非公路车辆中占主导地位

到2022年,近四分之三(74%)的电气化机器的电压为60V及以下,这主要是因为许多机器都是叉车,而叉车通常电压较低。预计74%的比例将保持稳定到2027年,然后随着使用更高电压的大型机器的电气化,略有下降至71%。较高的电压预计在某些机器类型中很常见,包括推土机和挖掘机。其他机器类型,例如装载机和拖拉机,预计将使用一系列不同的电压。目前,较高电压(500-1,000V)在柴油电动汽车中更为常见,但这些电压也很可能用于最大的全电动电池电动汽车(BEV)。

电池在零部件收入中所占份额最大

电池组占非公路电气化零部件市场2023年收入的38%,其次是电机的25%和逆变器的23%。在越野车市场,电池组占零部件收入的份额低于公路车。这是因为机器通常可以在现场充电,并且不会因为没电而陷入困境,因此所需的误差范围较小。此外,一些非公路车辆在白天间歇性使用,而公共汽车和卡车更常连续使用。此外,低速度的运动需要较少的存储能量。

由于产量低以及需要对不同机器进行更大程度的定制,越野市场上的电池组价格比公路市场上的电池组价格高得多,典型价格范围为300-500美元/千瓦时。在某些情况下,例如叉车,电池组价格可能接近200美元/千瓦时,但在高质量、小批量、专业设计的情况下,超过500美元/千瓦时的价格绝非闻所未闻。

零部件价格将于2023年见顶

从2020年到2022年,价格明显上涨(燃料电池除外),所以2023年会发生什么?通过调研发现,价格已经达到平稳期,2023年的价格将与2022年相似,由于2022年初的价格较低,在大多数情况下平均价格可能略高。

供应商的反馈以及收集的数据清楚地表明,今年上半年的价格一直保持稳定,第三季度也可能出现类似情况。2023年第四季度的不确定性更大,供应商不愿提供反馈,但我们根据基本面估计,这可能是降价的开始,并可能持续到2024年和2025年。

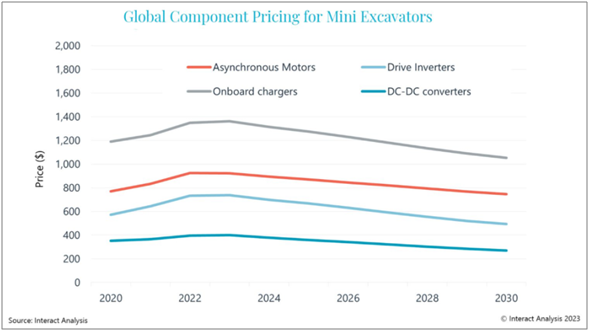

下图显示了2020年至2030年异步电机、驱动逆变器、车载充电器和DC-DC转换器的全球定价。完整报告还包括按地区、所有其他非公路机器/车辆以及其他组件划分的数据:PEM电机、工作逆变器、燃料电池和储氢瓶。