然而,深入挖掘一下,会发现非公路和公路动力系统之间存在一些显著差异,零部件供应商、原始设备制造商尤其需要注意这些差异。

非公路车市场的多元化

如果您有一种可用于中型卡车的产品,那么将其改造为重型卡车(或创建新产品)并不困难。配送卡车的动力系统与给定尺寸的长途卡车非常相似。如有必要,可以使用完全相同或非常相似的动力系统来实现这两个目的。城际巴士/长途客车的设计与城市巴士不同,但差别不大,基本动力系统设计和所选部件可能相似。

非公路车辆到2022年销量约为600万辆,与卡车和公共汽车的市场规模类似(如果包括皮卡和货车,那么卡车要大得多),但多样性要大得多。非公路领域包括拖拉机、轮式装载机、反铲装载机、滑移装载机/履带式装载机、推土机、高空作业平台、拖拉机、联合收割机、伸缩臂叉装机、自卸卡车等,每一种都有不同的使用要求和动力系统设计。小型手动叉车中使用的动力系统部件都不能在大型挖掘机中重复使用。

它当然不是一种适合所有情况的产品。瞄准非公路市场可能意味着找到自己的利基市场。更广泛的战略需要各种不同的产品,并与客户在设计上密切合作。这需要时间、精力和成本。

环境更恶劣

非公路环境包括矿山、建筑工地和农场,这些地方的空气中往往含有更多的灰尘、污垢和其他物质。环境有时可能很吵闹,地形不太平坦,速度和加速度要求的范围可能更高。所有这些都必须考虑到动力系统的设计和组件的选择中。有时,这意味着对现有的道路产品几乎没有什么改变,或者只是一个保护罩。更常见的是,可能需要完全不同的设计甚至完全定制的产品。

灰尘和污垢是燃料电池系统特别关注的问题,这使得它们的采用更具挑战性。虽然燃料电池不需要有根本的不同,但它需要比公路上更好的环境保护,并且需要更定期地更换过滤器。JCB 表示,燃料电池可能无法胜任非公路任务,但需要各制造商进行进一步测试。

非公路车电气化速度较慢(重型车辆)

参观卡车或公共汽车贸易展时,如果发现展出的电动汽车很少,很少讨论电气化主题或对此兴趣不高,会很奇怪,但例如在 2023 年 3 月在拉斯维加斯举行的 ConExpo 建筑展上,几乎没有宣布推出新的电动汽车。

然而,电气化步伐缓慢并不意味着供应商应该避开这个市场。成交量会稍后出现,并且往往会被那些早期投资的人赢得。投资新产品或大幅扩展现有产品的时间将因公司需求、现有技术、目标区域和细分市场而异。实际上,2023年或2024年将是在许多情况下进行投资的好时机,以便公司的产品可用性和客户关系能够满足需求并在这十年的中后半段保持领先于竞争对手。

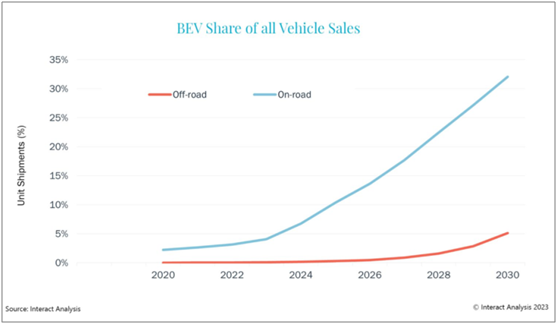

需要澄清的是,到2022年,叉车的电动化程度已经达到64%(包括少量的燃料电池),剪叉式升降机的电动化程度为89%,臂架升降机的电动化程度为25%。主要由于这些类别,到2022年,本研究所涵盖的150万辆(或27%)非公路车辆/机器已经是电动的。然而,如果我们排除这些类别,到2022年,全电动汽车的比例甚至不到0.1%,到2027年的比例预计将略低于1%,到2030年将达到5%左右。这比卡车和公共汽车市场的电气化速度要慢得多。

统计图比较了公路(6 吨以上的卡车和公共汽车)和非公路(该研究中包含的所有类别,除了叉车、剪叉车和动臂)。到2029年,非公路电气化的市场渗透率将达到3%。

预计未来十年,非公路车辆电气化的增长将会放缓

昂贵的组件

与卡车市场不同,您无法生产一种电机,然后在许多不同类型的非公路设备中使用相同或相似的电机,因为占空比、功率和扭矩要求差异很大,而且机器尺寸也截然不同。根据统计数据,再加上非公路销量较低,意味着非公路每千瓦的电机和逆变器平均要贵 46%。

研究还表明,非公路用电池组每千瓦时比公路用电池组(中型和重型卡车和公共汽车)贵 41%。对于轻型车辆来说,差异甚至更大。电池成本保持相似,但由于坚固性、空间和可靠性水平的差异,封装需要更多工作。相同的模块无法在更多情况下重复使用。

这因应用程序的不同而有很大差异。叉车在某些情况下可以使用铅酸电池,并且比大多数非公路车具有更高的销量和商品化程度,其电池价格甚至比卡车更低。在极端情况下,例如一台非常大的采矿专用机器,可能只能生产 5 或 10 个电动装置,每千瓦时的电池组价格可能是道路情况的两倍以上。

非公路电动动力系统的几乎所有额外成本都来自电池组。燃料电池成本仅略高(由于体积),车载充电器也仅略高。由于电压范围较小,非公路用 DC-DC 转换器通常更便宜。

非公路车目前竞争较少

很少有一家公司专门从事非公路业务。大多数公司都专注于两者,或者只专注于公路(目前)。对于大多数卡车和公共汽车(至少在城市环境中而不是长距离内)来说,纯电动汽车显然已经赢得了未来之战。但在非公路方面,有些情况从根本上来说是 BEV 难以应对的(例如极其重型的机器,或每天运行 15 小时以上的机器)。理论上,氢汽车(包括燃料电池和内燃机)更有机会找到利基市场。话虽如此,由于制造商目前的关注重点,我们目前预计卡车上销售的氢动力汽车将多于非公路车。我们还预测纯电动汽车的非公路数量将远多于氢动力汽车。但这还没有完成。

到 2022 年,电池组占道路行驶费用的一半以上。非公路只有38%。根据这些经验证据,我们认为在某些情况下的原因可能是需要更高的峰值功率(意味着更昂贵的电机和逆变器)和缺乏里程焦虑(在非公路中,您经常靠近公司场地,因此电池组所需的误差范围较小)。

电动车桥在公路上被广泛讨论。至少几年来,它一直是一个热门话题。但在非公路方面,这并不是制造商关注的重点。这可能是由于非公路车辆的形状不同,因此需要不同的架构。对空气动力学形状的需求减少也可能是组件封装方式的一个因素。

在道路上,永磁电机占据主导地位,占销量和收入的 90% 以上。但在非公路方面,我们的数据表明感应和同步磁阻发挥着更大的作用。

综上所述

非公路是一个更多样化的环境,电气化速度较慢,而公路则拥有更大的销量、更多的供应商和更低的价格。这两个市场都为供应商提供了良好的机会。