分车型看,7月份新能源卡车和客车销量同比分别增长96.0%和52.7%,卡车销量达到1.3万辆,客车销量达到1.6万辆。与此同时,纯电动汽车销量突破2.7万辆,同比增长68.9%,占比95.0%。当月,燃料电池和混合动力汽车销量分别增长43.5%和201.0%。

今年7月份,前十大整车厂合计销量占中国新能源商用车销量的75.8%。吉利汽车销量同比翻倍,市场份额接近25.0%,连续15个月稳居销量第一。

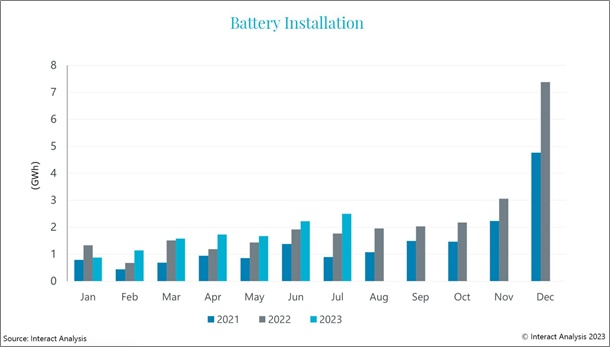

商用车电池装机量总计11.7GWh

新能源商用车销量持续增长,带动电池系统装机量强劲增长。数据显示,2021年新能源商用车电池系统装机量达到17.1GWh,2022年突破26.5GWh,同比增速高达55.3%。

今年前7个月,商用车电池系统市场持续增长,累计安装量同比增长19.0%,达到11.7GWh,占2022年总安装量的44.3%LFP电池构成主导电池类型,约占ins的97.0%,其他电池类型包括三元电池和钛电池。

新能源卡车和客车电池安装率同比上升

轻型商用车成为电池系统的主导应用

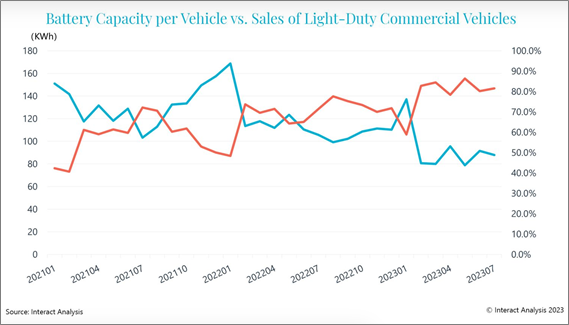

电池系统安装的性能受车辆销量和每辆车电池容量的显着影响。如前所述,今年前7个月新能源商用车累计销量增长59.1%,而电池系统安装量增长仅为19.0%。其原因在于单车电池容量相对较低的轻型商用车增速较高——销量同比增长92.7%。轻型商用车占新能源商用车整体销量的比重从2021年的57.4%上升至2023年前7个月的81.1%,导致新能源商用车市场平均电池容量下降。以七月为例,

随着轻型车需求增长,新能源商用车电池平均容量下降

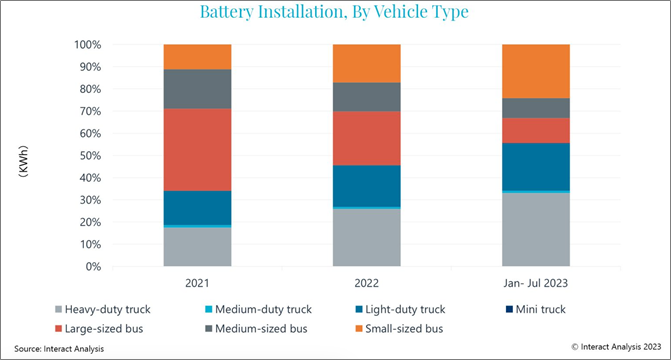

尽管新能源卡车销量低于客车,但其较高的电池容量意味着2023年新能源卡车电池装机量仍高于新能源客车。1-7月新能源卡车占比55.7%占电池装机总量的比重,较2022年增加4.7个百分点。

就具体细分市场而言,尽管平均电池容量较低(51.7kWh),但轻型商用车销量的大幅增长带动了电池装机量的快速增长。2021年小型客车和轻卡分别占电池装机总量的11.1%和15.5%,2023年1月至7月期间上升至24.1%和21.3%。

同时,尽管2023年前7个月新能源重卡销量同比增速为15%(明显低于轻型商用车),但新能源重卡应用领域的不断扩大带动了新能源重卡销量的增长。平均电池容量从2022年的303kWh增加到今年的314kWh。2023年前7个月,重型卡车电池部署量占总量的33.1%,较2022年的26%增长7个百分点。

新能源大中型客车市场相对低迷,今年前7个月累计销量下降28.1%。因此,这些车辆的电池部署量从2021年占总安装量的54.8%骤降至2023年前7个月的20.3%。

自2021年以来,大中型客车的电池安装量有所下降

商用车电池加装市场竞争激烈

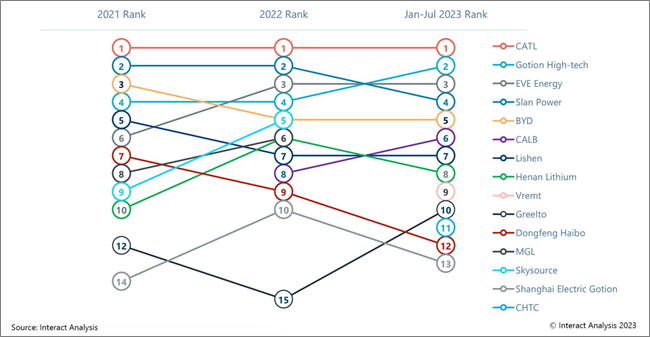

1-7月,电池安装企业超过70家,前10家企业安装量占总安装量的94%,同比下降2.7个百分点。

中国的新动力电池市场有很多变动

电池市场格局充满活力,新的动力电池系统制造商不断涌入市场。如上图所示,电池系统厂商前十名排名近三年来一直在变化。虽然宁德时代仍牢牢保持领先地位,但其市场份额从2022年的70.6%小幅下降至66.1%(2023年1月至7月)。制造商排名从第二名到第十名的变化较大,很大程度上受到其OEM合作伙伴销售业绩的影响。

例如,宇通集团旗下的Slan Power由于集团内大型商用车销量减少,安装量有所下降。这导致Slan Power的排名从2022年的第二位下滑至第四位。受主机厂合作伙伴销售不佳、客户规模有限影响,东风海博(主要供应东风集团)和上海电气国轩(为上汽集团、万向汽车提供大中型客车电池)电池装机量均出现下滑和下降今年前7个月跌出前十名。

另一方面,国轩高科则受益于吉利、奇瑞轻型商用车电池供应,1-7月累计装量同比增长267%。这使得国轩高科从2022年的第四名升至第二名。

Vremt是该行业的新来者,于2022年10月实现了首次装机。不过,得益于母公司吉利的强劲销售,Vremt今年的电池装机量已跻身前十。

新能源商用车销量的持续增长带动了电池系统装机量的增长,特别是轻型商用车的出现,正在重塑电池供应格局。此外,技术进步正在导致重型卡车的单车能量容量逐渐增加。

*注:电池安装包括纯电动和混合动力汽车,但不包括氢燃料电池汽车。