12月初,欧盟正式发布公告声明,对产自中国的进口电动汽车启动反补贴调查程序,调查对象是产自中国的9座及以下纯电动乘用车,对于调查结果是否会进一步加速中国车企在欧洲本地化生产众说纷纭。近年来汽车行业逐渐成为舆论热场,各国纷纷出台相关政策,行业自身也不断迭代进取。不管是刚刚落幕的慕尼黑车展还是即将到来的2023日本移动展,新能源汽车以及与之相关的技术创新皆是无法忽视的行业重点。传统老牌汽车制造商和在新能源赛道迎头赶上的中国汽车制造商持续发力。不难看出,当前全球汽车市场正处于变革关键时期,行业经历快速洗牌与升级,新能源汽车领域的市场竞争进入深水区。而汽车行业当前的诸多前沿技术引领的变化,恰巧与应对日益紧迫的气候变化所需要的减少化石燃料使用的需求不谋而合。

纵观2022年汽车行业,全球新能源车销量市场份额突破10%,汽车行业进入全新阶段,新能源汽车正在快速占领传统燃油车的市场份额,加速电动汽车布局逐步成为各大车企的重要任务之一。根据绿色和平的研究发现,未来车企市场份额与新能源产能具有较高相关性。与此同时,近年来频发的极端天气事件不断警示气候变化问题的紧迫性,道路交通领域的碳排放是全球碳排的重要来源。2022年,全球交通领域碳排放量上升了2.1%,较上一年增长了137公吨,达到全球总碳排放量的17.9%。如何有效降低各国道路交通领域的碳排放是减缓、应对气候变化的亟待面对和解决的问题。

从汽车全生命周期碳排放来看,燃料周期的碳排占比最高,这意味着进一步减少对化石燃料的依赖是道路交通领域减排的核心举措。然而在2022年,占据全球74%市场份额的全球最大的十五家传统汽车制造商所销售的汽车中,94%是以化石燃料为动力的。全球范围内,对于纯电动汽车的研发、投入和推广亟待进一步提速。

中国是全球道路交通领域的重要一环,随着“双碳”目标进一步细化、聚焦到交通运输领域,2022年中国交通运输排放量下降了3.1%,同年中国新能源汽车销量达到600万辆,未来也将进一步助力道路交通领域碳排放的下降。

图片来源:绿色和平

中国传统车企气候行动力表现抢眼:三家上榜,上汽季军、长安、长城落后

国际环保机构绿色和平东亚分部近日发布的《低碳竞速2023——全球车企气候行动与环境表现排名》,从燃油车淘汰进程、供应链脱碳、资源减量和增效三个维度,根据不同权重计算,对车企可持续发展情况进行评估。在将特斯拉和比亚迪两家专注纯电动车的车企剔除后,全球销量最高的前十五家车企中共有三家中国车企——上汽集团、长安集团、长城汽车上榜,排名分别为第三名、第十二名和第十四名。

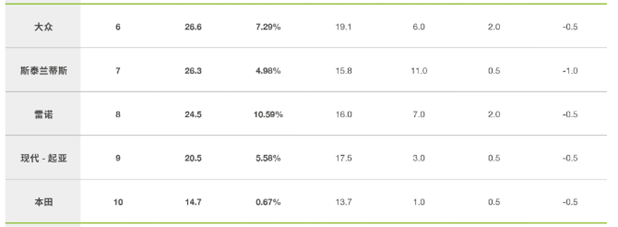

其中上汽集团的纯电动汽车销量位居榜首,旗下的五菱宏光MINIEV就贡献了63%的电车销量,这款主打年轻受众的低价位车型成为仅次于Tesla Model Y和Model 3,2022年全球销量第三的零排放汽车。据悉,2022年,上汽销售的每十辆汽车中有三辆是零排放汽车。此外,上汽集团也在积极布局纯电动汽车,在报告研究的15家车企中,上汽是唯一一家在印度、泰国和印尼等市场具有可观的零排放汽车销量的汽车制造商。

然而,由于上汽在供应链脱碳工作方面进展缓慢,截至目前,没有公开披露任何关于范围1、2&3、钢铁以及原材料的减碳目标,被奔驰、宝马反超,在排行榜中仅位列第三。此外,长安汽车和长城汽车在零排放汽车销售比例上也相对较高,但同样由于供应链脱碳不力以及在减少生产和材料排放承诺方面仍处于空白,排名也分列第十二和第十四名。

可以看出,三家上榜的中国车企在气候行动上的相似之处:领先的零排放汽车销量以及相对落后的供应链减碳以及资源减量和增效计划,对于企业全周期减碳计划的节奏上缺少长远之计。

为什么车企在供应链、资源减量和增效方面的减碳同样至关重要?汽车生产制造过程中产生的排放占汽车生命周期排放的18%,这部分碳排放可以通过供应链环节的脱碳得到进一步降低。未来随着新能源汽车渗透率进一步提升,汽车生命周期的碳排放将逐步从传统燃油车的使用周期向新能源汽车的生产周期转移,预计到2040年,超过60%的汽车生命周期排放将来自汽车材料。

随着全球汽车产业电动化转型的深入,如何进一步降低供应链以及在生产过程中资源利用的经济、环境及社会成本,将成为车企的重要竞争力。

全球车企气候行动与环境表现排名

图片来源:绿色和平

滞后的电动化转型表现正在让日本品牌失去市场

在上榜的15家车企中,共有四家来自日本——本田、日产、丰田和铃木,其中丰田和铃木减碳行动欠佳,整体得分垫底。根据全球汽车信息平台MarkLines统计,2022年,铃木的纯电动车销量为零。同样在电动化转型中动作缓慢的还有丰田。作为全球最大的汽车制造商,在丰田售出的每400辆车中,纯电动汽车不足一辆。

在全球汽车产业加速电动化的背景下,相较于欧美和中国,日本的电动化转型速度普遍偏慢,这也使得包括丰田、本田和日产在内的日本汽车制造商正在逐步失去海外市场份额。2022年丰田在中国市场共卖出194万辆新车,同比下滑0.2%,根据绿色和平的研究,到2030年,丰田(中国)有可能将失去1~3个百分点的中国市场份额。

企业内驱力不足是影响以丰田为代表的日本车企新能源汽车发展缓慢的重要原因。在丰田汽车内部,最高决策者一直对纯电动汽车充满怀疑态度,在丰田汽车上一代掌门人丰田章男看来,“未来只会有两种驱动形式,混动和氢能源”。近年来,丰田也一直在加强自身对于混合动力汽车的研发投入,然而混动汽车仅比传统汽油汽车减少了30%的碳排放,环境成本依旧很高,甚至在某些情况下,混合动力汽车的实际排放量高于内燃机汽车。目前,丰田仍然依赖混合动力汽车的销售,因此丰田也是全面转向电动汽车的强烈反对者。

此外,日本政府在公正转型上的支持也相对较少,对于拥有庞大传统汽车板块的日本来说,其发动机、变速箱的相关从业人员超过100万人,缺少相应的政策引导和公正转型支持,无疑增加了日本车企电动化转型的难度。

新能源汽车产能布局攸关市场份额

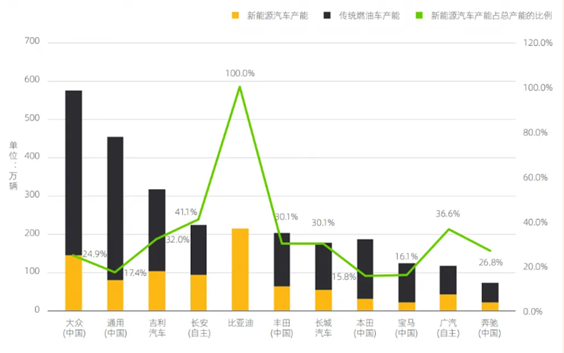

相比之下,中国汽车市场正经历快速增长。今年前三季度,新能源乘用车维持强势增长,累计完成产销631.3万和627.8万辆,同比分别增长33.7%和37.5%,市场占有率达到29.8%。面对处于快速增长的中国新能源汽车市场,曾经具有优势的外资车企的市场份额面临进一步减少的风险。在今年5月份发布的报告中,绿色和平通过模拟不同的新能源汽车渗透率场景,对11家在中国乘用车市场销量领先的汽车制造商所面临的市场风险进行分析。研究发现,相较于中国车企,外资车企面临较高的市场份额下降风险。从绝对数量来看,在11家车企中,新能源汽车产能最⾼的5家企业中有3家是中国车企;从产能结构来看,中国车企的新能源汽车产能占比均在30%及以上,而外资车企则在30%及以下。

主要汽车制造商新能源汽车产能和传统燃油车产能情况(乘用车)

图片来源:绿色和平

除了国内市场,作为出口新三样之一的新能源汽车,中国车企同样冲击着海外市场。欧盟委员会常务副主席东布罗夫斯基斯(Valdis Dombrovskis)曾在9月记者会上解释,欧洲反补贴调查的其中一个考虑因素就是对欧盟产业的伤害风险(risk of injury),他称,“我们评估认为,过去三年间中国品牌电动汽车在欧盟市场的份额从不到1%攀升至8%,近乎指数式增长。显然,继续以此态势发展,欧盟汽车业有受伤的风险。”

近年来,中国汽车出口的快速增长引发关注。据中国汽车工业协会数据,2021年,中国汽车出口量超越韩国,成为世界第三大汽车出口国;2022年,出口量超越德国,成为世界第二大汽车出口国;2023年第一季度,出口量超越日本,成为世界第一大汽车出口国。前三季度,中国汽车出口达到338.8万辆,同比增长60%,其中新能源汽车出口82.5万辆,同比翻番。事实上,除了欧盟市场,东南亚也成为中国新能源汽车出口地,今年一季度,东南亚销售的新能源汽车中有75%是从中国进口的。不过刨除欧洲和东南亚市场,可以看到,中国近年来汽车出口仍然以传统燃油车为主。数据显示,2023年乘用车的新能源车出口占乘用车40%,仍有60%是传统燃油车。

在全球汽车电动化转型提速的背景之下,相比于老牌汽车大国日本的逐步掉队,中国新能源汽车的迅速发展和出口势头得益于全球范围内电动化转型加速,新能源汽车需求的增长和中国汽车制造商在电动汽车生产成本、技术和电池等关键原材料生产等领域优势。可以预见的是,未来围绕汽车品牌的竞争仍将是聚焦于技术和成本的较量,因此向包括混动在内,仍然依赖化石燃料的汽车类型也应尽快规划退出的时间线。

然而,汽车企业的能源转型之路仍漫漫而修远。尽管当前在世界范围内,新能源车涨势迅猛,但燃油车仍主导全球汽车市场。根据国际能源署(IEA)的数据,达成1.5˚C温控目标需要在2035年之前全面淘汰燃油车,而目前仅有极少数的传统汽车制造商发布了包括退燃计划、供应链脱碳和上游材料脱碳目标的全面可持续发展计划。传统车企亟待充分重视源自供应链、材料和生产的碳排放足迹和脱碳进程,在充满创新与变化的新能源汽车赛道,积极推进全方位的电动化转型进程,依托自身积累的品牌优势在电动化竞赛中加速前进。