美国国家环境保护局(EPA)20日公布了最终方案,放宽了2023年4月制定的规定草案。修正轨道的要点大致有两个。

一个是应对尾气排放规定的宽限期。在2027~2032年规定适用期间的前半期,放慢二氧化碳减排步伐,延长了汽车制造商采取对策的时间。

另一个重大调整是降低了EV普及目标。美国环保局之前提出了旨在达到尾气规定的车型构成目标。草案曾提出“EV在2032年的乘用车销量中占67%”,但此次将这一比例下调至最高56%、最低35%。

其原因是,原来只针对EV提出了数值目标,但此次变更为插电式混合动力车(PHV)和混合动力车(HV)也可为减排二氧化碳做出贡献。

对于拜登政府来说,可谓是一次艰难的轨道修正。气候变化对策是政府的招牌政策,举起的大旗不能放下。此次仍保持最终年度2032年的二氧化碳减排目标不变。

另一方面,拜登政府也无法忽略在EV的扩大上陷入苦战、要求迅速调整普及目标的美国汽车行业“三巨头”等的声音。

拜登政府放宽尾气排放,体现出对美国汽车三巨头和全美汽车工会的顾虑(reuters)

全美汽车工人联合会(UAW)是美国的主要工会,仅UAW就拥有40万名成员。为了11月的总统选举,拜登政府不得不作出妥协,调整“仅推动EV普及”的做法。

美国最大的竞争对手中国的EV崛起也是此次调整的背景。中美对立加深,美国要切断掌握电池零部件等的中国与本国产业之间的供应链。

美国2022年制定了《通胀削减法》(IRA),为电池和EV的在美生产提供补贴,开始由国家主导重新构建EV供应链。

但对汽车厂商而言,切断中国供应链并不容易。就连最大的EV企业特斯拉,也无法自主生产新款EV“Cybertruck”的电池零部件,紧急从中国采购。

如果美国相关厂商无法完全应对迅速向EV转型的动向,竞争力下降,中国企业将会坐收渔翁之利。

率先推进EV普及的欧洲已先于美国进行调整。欧盟2023年春季推翻了2035年起全面禁止汽油发动机车的方针,转为部分允许。

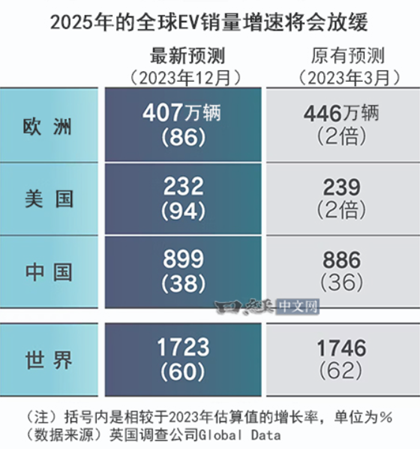

英国调查公司Global Data于2023年12月更新的世界EV销售预测低于同年3月公布的原有预测。在各地区中,欧美明显下调。

在中国,EV扩大势头仍在增强。中国政府1月公布了到2027年将EV等“新能源汽车”在新车销售中的占比提高到45%的目标,比2035年实现50%的原目标有所提前。

中国汽车市场是美国的约1.5倍,是世界最大市场。中国市场上还出现了因过度竞争导致经营恶化的新兴EV厂商,但激烈的竞争提高了中国EV的实力。中国EV凭借巨大的内需磨炼竞争力,正向欧洲和东南亚发起出口攻势。

在中国汽车涌入的欧洲市场上,欧洲委员会已开始调查中国政府的补贴是否属于不当妨碍竞争,而美国也未隔岸观火。对中国汽车席卷市场事态的恐惧将影响欧美对EV的推进力。