全球汽车供应商大致可以分为两类。一类是新成立的高利润公司,主要集中在电池、半导体和软件领域。这些公司在与现有供应商竞争的同时,将其传统产品组合扩展到工业和消费品之外。新供应商在汽车行业增长强劲,在所有业务领域都实现了极高的息税前利润率。例如,2022年电池领域的利润率约为10%,而半导体供应商的息税前利润率则达到30%左右,软件供应商的息税前利润率高达35%。

另一类是传统的汽车供应商。他们过去十年创纪录的利润早已一去不复返。传统汽车供应商的新常态是息税前利润率达到或低于5%(2022年为4.6%)。这是罗兰贝格管理咨询公司和拉扎德投资银行最新发布的《2023年全球汽车供应商研究报告》的结论,该报告对600家汽车供应商进行了分析。

罗兰贝格合伙人费利克斯-莫格(Felix Mogge)说:“相比之下,拥有创新硬件和软件解决方案的新竞争者表现要好得多。”这不仅是因为他们销售的产品,还因为他们能够对市场发展和客户需求做出灵活反应,并将资金投入到有吸引力的增长领域。

新技术带来增长

除了新的竞争对手,亚洲供应商目前也是市场赢家之一。随着本地生产数字化,它们远东地区的原始设备制造商共同成长。此外,它们还从动力总成电气化和数字化中获益匪浅,这些技术是亚洲汽车制造商一段时间以来一直关注的,与其他地区相比,亚洲对这些技术的需求更大。未来,亚洲原始设备制造商很可能会获得更多全球市场份额,并带动其供应商一起发展。

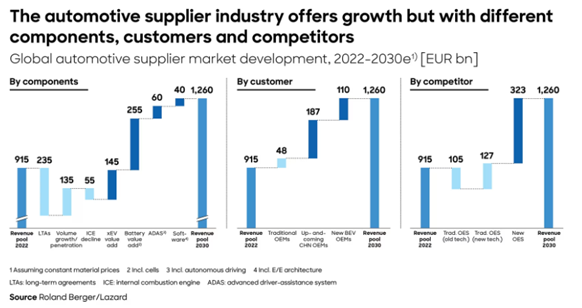

总体而言,汽车零部件供应商市场在未来仍将保持增长,但与目前相比,其零部件、客户和供应商将有所不同。预计到2030年,市场规模将增长30%以上,达到1.3万亿美元,年增长率为4%。然而,在此期间,标准机械部件和内燃机技术的制造商可能会失去目前10%以上的市场份额。

拉扎德财务咨询公司(Lazard Financial Advisory)汽车专家兼DACH地区联席主管克里斯蒂安-卡姆斯(Christian Kames)说:“欧洲和美国的供应商应越来越多地与亚洲快速增长的新型电池电动汽车制造商结盟。”在全球竞争格局中,资金实力和规模正变得越来越重要。因此,我们预计并购交易和战略合作将会增加。

供应商成功的三个标准--创新、灵活和国际化

欧洲和北美的传统供应商目前在促进必要的创新方面投入不足。它们的产量起伏不定,生产缺乏规模经济,原材料和能源价格居高不下,来自原始设备制造商的定价压力,熟练劳动力短缺,利率不断攀升。

然而,如果企业要在亚洲同行业中站稳脚跟,对创新的投资将是成功的关键。汽车供应商只有制定以创新为导向的全球战略,才能以必要的灵活性使其业务模式适应新技术。“许多供应商需要专门的绩效计划来稳定利润率,保护业务免受未来不确定性的影响”莫格说。“他们需要重新考虑所有的业务活动,尤其是产品组合、生产基地和供应链结构”。