2019年2月26日,GP Bullhound发布的报告《2019年汽车科技报告》(Autotech – The Mother of All Tech Battles)。报告揭示了欧洲,亚洲和北美自动化领域的并购活动,数据显示在过去几年中稳步增长,达到创纪录2018年有166笔交易,高于去年的140笔。尽管欧洲是2018年全球并购交易最活跃的市场(占交易总数的39%),但亚太地区和北美地区的交易价值分别领先,分别为72%和21%。

新《Autotech:2019年汽车科技报告》还显示,谷歌,英特尔,特斯拉和优步等技术巨头正在挑战成熟的汽车公司。涉及自动驾驶,联网汽车,电动汽车和共享移动解决方案的创新。宝马和梅赛德斯,奔驰以及几家全球汽车制造商发布最近的盈利预警,汽车行业正面临前所未有的新兴和成熟技术公司的干扰,这些公司热衷于采取行动。

现在,科技领先者在规模上拥有明显的优势:他们的利润更高,增长更快,他们的累积市值几乎是汽车行业的十倍。因此,它们资助研究项目和扩展到新的和未经证实的领域的能力要大得多。此外,2017年,领先的科技公司在研发方面的投资几乎是其汽车同行的两倍,同时每年增加研发支出的速度是其他公司的五倍多。

过去几年,汽车科技行业的收购活动稳步增加,2018年达到顶峰的是166宗巨额交易,其中包括滴滴出行收购99 Tax和美团收购摩拜(Mobike)。随着该行业的成熟,它正在吸引更多老练的买家-主要的金融服务公司正向这一领域注入大量资金。此外,2018年,其他战略的并购大幅增加,显示出为未来市场主导地位而战的公司的广度。

汽车四大趋势包括:

1. 电气化

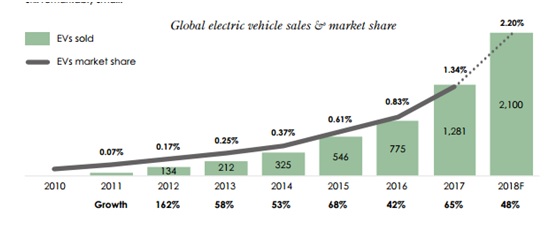

尽管2014年至2017年期间,新电动汽车的全球销量翻了两番,但绝对份额仍然非常小。受制于越来越严格的排放标准影响,原始设备制造商仍在为电气化做出数十亿美元的投资。我们可以看到到2030年全球电动汽车数量将超过1亿。

这并没有阻止汽车制造商宣布一系列新车型和新举措。梅赛德斯-奔驰(Mercedes-Benz)已投资逾100亿欧元开发其全电动EQ系列汽车,大众(Volkswagen)和福特汽车(Ford Motor Company)也宣布了数十亿欧元的电动攻势。雷诺(Renault)旗下的Zoe目前是欧洲最畅销的电动汽车。雷诺宣布推出K-ZE全电动跨界车,奥迪(Audi)正在开发E-Tron,宝马(BMW)拥有I和INEXT系列,沃尔沃(Volvo)致力于他们的北极星(Polestar)。显然,在电气化方面,没有人愿意落在后面。

2. 无人驾驶

由于有可能使运输业摆脱单一最大的成本,同时使运输更安全,更便宜,更令人愉快,因此这些利益是巨大的。有超过50家公司在无人驾驶研发方面投入巨资,市场正在经历一系列投资,合作和收购。虽然Waymo和Cruise可以说是遥遥领先,但自动驾驶仍然是一个逐个城市的战斗,为区域竞争者提供了充足的空间。

根据国际标准J3016,汽车工程师协会(Society For Automotive Engineers)确定了六个级别(0-5级)的驾驶自动化,从完全不自动化到不再需要人驾驶交通的车辆。实现任何级别的自动驾驶都不是一件容易的任务,需要各种硬件和软件组件完美协调地工作,使系统能够在瞬间内感知、规划和行动。

3. 共享移动性

共享的机动性,特别是叫车平台,是汽车技术时代的缩影。它很好地适应了人们日益增长的愿望,他们的出行方式更多的灵活性和自由。2018年,超过5亿乘客使用了叫车平台,这为自动科技行业提供了迄今为止最明显的成功:滴滴和优步,两家公司的估值都超过500亿美元。

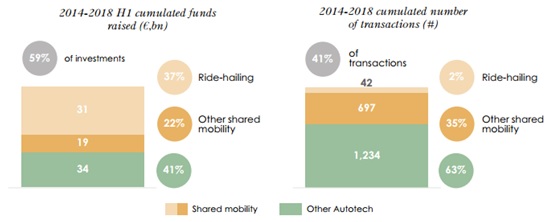

共享移动运营商获得了AutoTech投资的最大份额,自2014年以来,这一比例约为60%,相当于500亿美元的惊人水平,而其他AutoTech行业的筹资规模为340亿美元,平均为6700万美元左右。

共享移动包括多种形式的汽车和乘车共享,包括自由浮动的车队、汽车共享、拼车、汽车俱乐部、叫车等等。就使用率而言,叫车应用已经超过了所有其他形式的共享。

4. 连通性

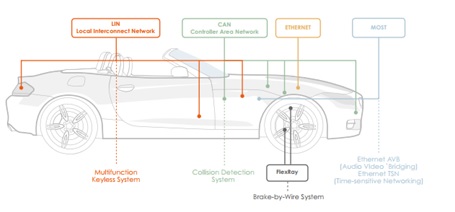

未来汽车生态系统中产生的大量数据,不仅可以改善道路安全,交通管理和效率,还可以改变人们与车辆互动的方式,并完全体验移动性。然而,数据爆炸,有效地将汽车转变为车轮数据中心,将需要重新设计车载和车辆到通信技术,以及围绕数据隐私和安全性的基本讨论。

虽然ECM数据自20世纪90年代末以来一直被制造商使用,但几百千字节的服务数据不可能与未来车辆传感器阵列产生的数据量相比,后者通常估计为每小时4 TB左右。虽然多年来,汽车制造商通过增加一些新技术来补充1983年Robert Bosch开发的CAN(Controller Area Network)总线,从而发展了车内网络,但目前的架构可能根本不足以应对自主数据大规模的到来。