普华永道(日本网站)日前发布了关于2018年第四季度(10~12月)以及2018年全年的全球汽车产业并购报告。报告称,2018年,受大型并购案的推动,尽管全球汽车产业并购案数量与2017年持平,但并购额大幅增加。其中,2018年四季度并购额相比三季度大幅增长67%。

一、趋势和概要

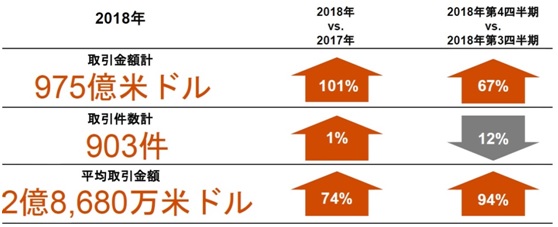

2018年,全球汽车产业的并购额合计达到975亿美元,相比2017年大幅增长101%,创历史新高;并购案数量为903宗,相比2017年仅增长1%;平均每宗并购案成交额达到2.87亿美元,相比2017年大幅增长74%。其主要原因是占并购额43%的案件为5宗大型并购案。反映了汽车零部件供应商为了确保未来的技术优势以及扩大规模而加大投资的趋势正在增强。

图1 2018年全球汽车产业的并购情况

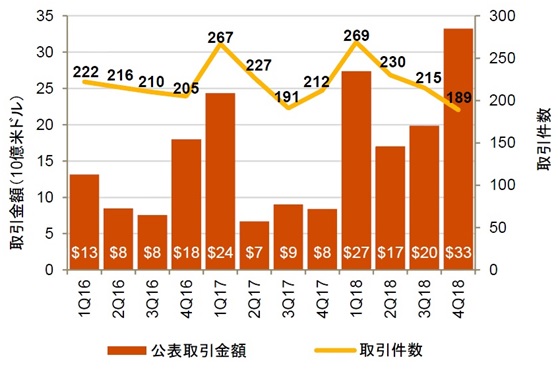

图2 2016-2018年全球汽车产业并购案数量和并购额季度走势

2018年四季度,全球已公布的汽车产业的并购案数量为189宗,相比三季度下降12%;但并购额达到332亿美元,相比三季度增长67%,平均每宗并购案成交额相比三季度大幅增长94%。主要原因是2018年四季度出现了两宗大型并购案,其中1起是加拿大风投公司Brookfield Business Partners L.P. 以132亿美金的价格收购江森自控(Johnson Controls Inc.)的电池业务。还有1起是美国私募股权巨头KKR旗下的日本汽车零部件制造商康奈可以71亿美元的价格收购菲亚特克莱斯勒的汽车零部件子公司Magneti Marelli。并购额前十位的并购案几乎都是围绕业务版图的扩大,即收购方试图通过并购提升自己未来在全球汽车产业中的地位。

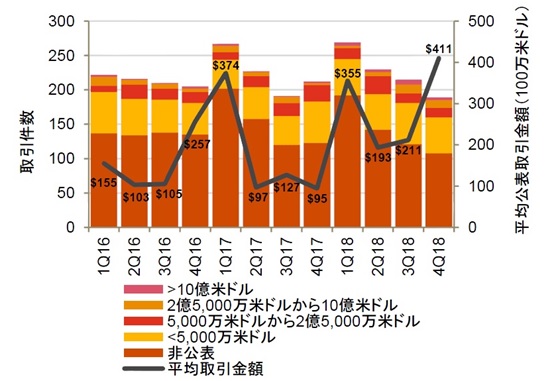

2018年,全球汽车产业领域最大的并购案就是上述提到的加拿大风投公司以132亿美金的价格收购江森自控(Johnson Controls Inc.)的电池业务。在2018年并购额排名前三的案件中,收购方均收到了来自风投企业的资金。2018年,并购额排名前五位的并购案合计成交金额达到420亿美元,约占全年汽车产业并购总额的43%。其中,四季度就出现了2宗大型并购案,最终令四季度的并购额占全年并购总额比重达到61%。

图3 2016-2018年全球汽车产业大型并购案季度走势

二、并购行业分析

2018年,从全球汽车产业的并购案所涉及的行业类别来看,汽车零部件领域的并购额所占比重达到69%,已然成为拉动全年整个汽车产业并购的关键因素;整车领域并购额所占比重为20%。从并购案数量来看,汽车零部件以及汽车销售领域的并购案所占比重分别达到35%。2018年四季度,汽车零部件领域的并购额占比达到76%。上述行业分布反映出全球汽车企业为了扩大产业链规模、业务版图以及保持将来技术优势而加快战略性收购。

图4 2018年全球汽车各行业类别并购情况

三、全球汽车产业并购的区域分布情况

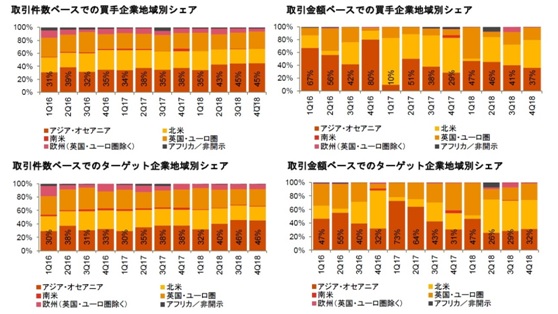

从全球汽车产业并购的区域分布来看,2018年,亚洲和大洋洲企业作为“买方”的并购额所占比重达到42%,占比最高,并购案数量占比也达到41%。其次是北美地区,该地区企业作为“买方”所公布的交易额所占比重为29%,并购案数量占比24%。另一方面,以亚洲和大洋洲、北美企业作为“卖方”的并购额占比分别达到34%。

图5 2018年全球汽车产业分区域并购情况

四、对于全球汽车产业并购趋势的预测

全球汽车产业在经历了金融危机的大萧条之后,近10年快速增长。2018年,尽管全球汽车产业的并购案数量与上年相比几乎持平,但并购额创下历史最高纪录。然而,进入2019年,汽车产业遭遇强烈的“逆风”。市场增长乏力、汇率上升、贸易摩擦以及不稳定的金融市场均令汽车产业发展面临较大风险,从而给企业以及并购交易的各方带来较大影响。但2019年全年,预计汽车产业并购活动依然会维持较活跃的状态。

当前,汽车产业正在迎来电子化、轻量化、物联网、自动驾驶等诸多新技术的转换期。而为了迎合这一转换期,企业扩大业务版图的趋势正在不断增强。事业重组、成本削减以及股价上涨都是企业重要的发展战略。因此,为了追求行业的细分以及扩大规模为目的的企业并购活动将继续增强。