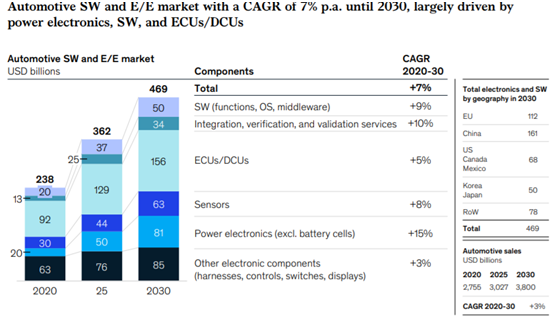

自动驾驶(AD)、网联车辆、传动系统电动化和共享移动性(ACES)共同促进了汽车工业的发展。ACES趋势不仅颠覆了汽车价值链,影响到所有利益相关者,更是汽车软件(SW)和电子电气元件(E/E)市场实现7%年均复合增长率(CAGR)预期的重要驱动力,即从2020年的2.38亿美元增至2030年的 4.69亿美元。

按照这一增速,预计汽车软件和电子电气元件市场的增长将大大超过整个汽车市场同一时期3%的年均复合增长率。软件与电子产品已成为大多数汽车公司及其高管关注的焦点。

在此背景下,基于广泛的研究和分析,我们就三个关键问题提供了见解:

(1)汽车软件和电子电气元件增长动态的具体趋势、驱动因素以及2030年的变化趋势;

(2)这些驱动因素将如何影响汽车行业长期建立的价值链;

(3)行业内外的参与者如何为即将到来的市场发展做好最佳准备。

本报告的见解是基于紧密联系的定性和定量研究得出的。对于定性分析,我们与汽车行业的高管进行了面谈,并将其与汽车行业内部关键专家的知识相结合,从而全面分析ACES趋势和其他驱动因素如何影响汽车软件和电子电气元件市场。

对于定量市场洞察,我们为汽车软件和电子电气元件市场中的每个核心组件构建了自下而上的市场模型:

-软件开发、集成、验证和确认;

-电子控制单元(ECU)/域控制单元(DCU);

-传感器;

-电力电子;

-其他部件(线束、控制、开关、显示器)。

在最高层次上,这些模型(不包括软件)按照相同的逻辑计算市场规模。市场规模是每辆车某个部件数量、平均售价(ASP)和某一年产量的乘积。为了实现每个模型的正确颗粒度,我们区分了关键汽车领域(例如,高级驾驶员辅助系统(ADAS)、车身、信息娱乐)以及特征,例如车辆类型、原始设备制造商(OEM)类型或SAE AV级别。

每年汽车产量由一个单独的模型提供,我们在这个模型中结合了来自麦肯锡最新见解的数据。汽车软件市场规模的算法基于软件相关供应链中的劳动力、原始设备制造商和层级中的车辆平台数量及其变量随时间的变化而得出的。

汽车软件和电子电气元件市场增长迅猛,与此同时,ACES趋势的差别影响带动了重要细分领域的变量。

向更集中的汽车软件和电子电气元件架构的转变是总体趋势,也是到2030年市场预期增长(7%年均复合增长率)的关键驱动力。市场上的细分领域将出现显著变化:电力电子预计将占据市场增长的高端,年均复合增长率为15%;汽车软件和传感器领域的增长分别为9%和8%,均由广告推动。ECU/DCU部门将继续占据市场的最大份额,但增速相对较低,为5%。ECU/DCU将越来越多地应用于自动驾驶,但因效率收益而降低的成本将抵消该细分市场的增长。电动汽车平台将成为高压线束的新市场,而低压线束的需求将出现下降,导致线束领域的增速最低。

硬件(HW)与软件的分离将从根本上改变汽车行业参与者的动态和价值格局。

原始设备制造商全面定义规范和供应商交付规范的时代即将结束。无论是原始设备制造商,还是传统供应商,都无法完全定义新系统的技术要求。原始设备制造商和供应商之间的共同发展不仅是普遍存在的,也是必须的。此外,本土技术公司有望进入这一领域。硬件和软件的独立采购将打破既定的价值池,减少进入壁垒。对于原始设备制造商来说,这种分离将使采购更具竞争力,规模生产更加简单,允许在硬件保持竞争的同时为应用软件提供标准化平台。

原型特定策略和跨参与者策略都可以使公司在未来取得成功

原始设备制造商的战略行动计划应控制不断增长的硬件和软件开发成本,并建立起一个更灵活的跨职能开发组织。交叉功能将使一级供应商受益,促使其积极与原始设备制造商合作,定义其电子电气元件体系结构。二级供应商将在一个有吸引力的利基市场内进一步实现专业化和规模化,使许多零部件成为商品。所有参与者都将受益于其构建软件交付和电子电气元件架构的能力,接受最新的技术创新(包括用户界面、用户体验、分析),在分析新兴生态系统中合作伙伴关系的好处的同时,放弃绝对的竞争理念。