一、日本国内汽车的销售概况

1. 日本汽车流通结构

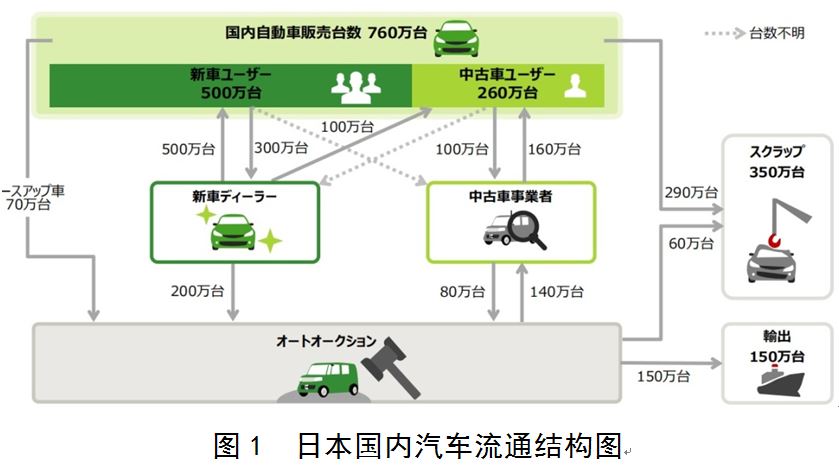

日本国内汽车销量(新车和二手车)共计约760万辆。其中,新车经销商共销售新车约500万辆。

2. 日本汽车经销商的收益结构

除销售汽车外,日本新车经销商还通过诸如汽车检查程序以及维修保养等售后服务作为其重要的收入来源。

3. 日本各品牌汽车的销售体制

就日本国内新车经销商而言,大致分为由品牌制造商出资形成的品牌经销商(运营方针容易被品牌制造商的意向所左右)以及除此以外的本地资本出资形成的本地经销商,各经销商都与整车制造商签订了特约店合同。此外,在整车制造商中,丰田汽车是唯一一家拥有通道销售专卖车型体制的制造商。

二、日本国内汽车产业的动向

1. 日本国内汽车销量以及保有量预测

受“少子老龄化”的影响,日本面临人口减少以及年轻人离开城市地区等状况,预计到2030年,日本国内的汽车销量将下降20%。

伴随着新车销量的减少,日本国内的汽车保有量预计也将呈现逐渐下滑态势,预计到2030年汽车保有量将下降10%。

2. 日本汽车产业的环境变化情况

(1)共享汽车普及的前景预测

伴随着汽车提供数量、共享汽车停放点数量的增加,以及便利性扩大和认知度的提升,以城市为中心,日本的汽车共享市场到2020年预计将比2012年扩大5倍,特别是面向企业的共享汽车普及正在不断推进。今后,如果共享汽车得到进一步普及,伴随着汽车销量的下滑,将会导致经销商收入出现减少。

(2)电动汽车普及的前景预测

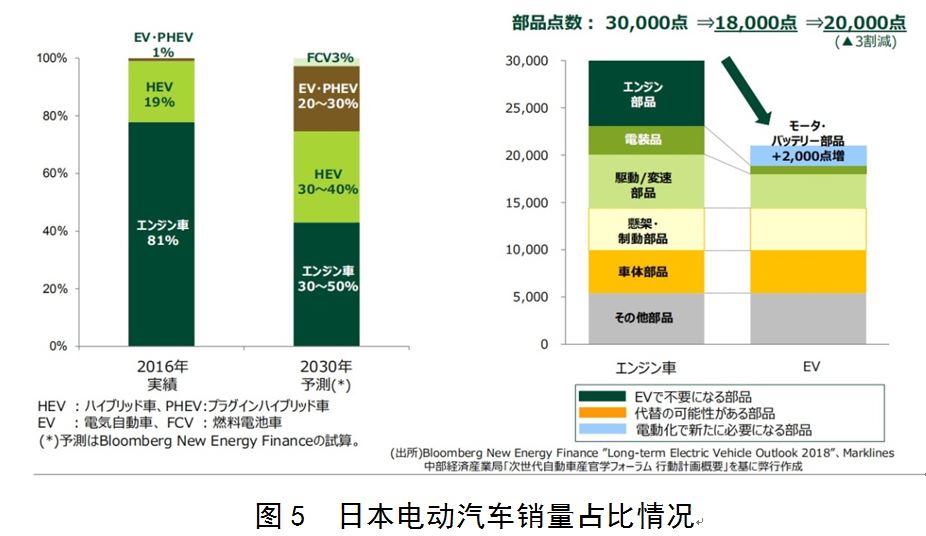

在日本汽车市场中,由于日趋严格的燃效标准以及尾气排放法规,包括HEV在内的电动汽车有望逐渐普及。而电动汽车数量的增加,意味着经销商的维修收入可能会减少,原因是电动汽车的零部件比发动机汽车减少了30%。此外,伴随着电动汽车的普及,汽车维修工人需要具备一些目前尚未掌握的维修知识,例如如何处理高压电气系统。

(3)自动驾驶技术普及的前景预测

日本汽车制造商正在积极开发自动驾驶技术,并计划在2025年实现自动驾驶4级或更高级别的汽车商用化。根据斯巴鲁的一项调查,配备紧急自动刹车系统的车辆所发生的的事故数量比没有配备紧急刹车系统车辆的事故数下降60%,自动驾驶技术的普及同样可能导致汽车经销商维修量的减少。

三、今后发展的方向

1. 汽车产业环境变化对汽车经销商的影响

共享汽车的普及有望减少新车的销售量,并且由于担心因汽车的电动化和自动驾驶技术而导致维修收入下降,经销商的利润可能面临下降的压力。

2. 汽车销售与维修业务的相关举措

在上述商业环境变化的背景下,日本的新车经销商正在重组汽车销售业务,并且正在参与汽车共享市场的售后服务。

3. 努力统一销售渠道

到目前为止,日本主要的整车制造商已按客户群划分了销售渠道,以满足用户不同的购买需求。但是,随着日本国内汽车需求的减少,本田和日产等大型汽车制造商一直在巩固其销售渠道以降低成本。丰田还计划通过其出资的经销商渠道销售其生产的所有车型,预计将来经销商之间的竞争将会加剧。

4. 各地区的竞争环境

由于销售需求的结构性减少以及环境的变化,日本国内的汽车销售市场竞争将加剧。即使是在汽车需求相对较大的地区,日本汽车经销商的竞争也将进一步加剧,因为城市地区相比乡村的人口下降的速度将更快,销售环境可能更加恶劣。

此外,有很多观点认为共享汽车将主要在人口密度较高的城市地区迅速普及,因此竞争环境将更加严峻。

5. 未来经销商重组的趋势

展望未来,日本越来越多的汽车经销商正在通过整合管理运营来降低成本,尤其是在竞争激烈的地区,拓展服务空间的机会很小,本地经销商或很难与计划销售所有车型的丰田会员经销商项抗衡。预计未来日本汽车净销售的并购重组趋势将继续进行,以扩大业务领域。