普华永道(日本网站)日前发布了关于2018年第三季度(7~9月)全球汽车产业的并购报告。报告称,三季度,受大型并购案的推动,全球汽车产业并购额创历史新高,但汽车产业的整体并购呈现“减速”态势。

一、趋势和概要

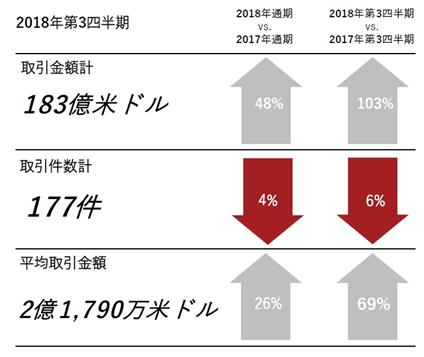

2018年三季度,全球汽车产业的并购额合计达到183亿美元,相比2017年同期大幅增长103%,创历史同期最高纪录。三季度,全球已公布的汽车产业并购案的平均并购额为2.179亿美元,相比二季度增长13%,相比2017年三季度则大幅增长69%。三季度,全球汽车产业并购主要是事业重组、产品多样化和先进技术投资。2018年一~三季度,全球汽车产业的并购额合计达到593亿美元,创10年来最高纪录。

图1 2018年三季度全球汽车产业的并购情况

2018年三季度,全球已公布的汽车产业的并购案共计177宗,相比二季度下降18%;2018年前三季度,全球汽车产业并购案数量同比下降4%。

2018年三季度,全球汽车产业最大的并购案是印度埃迪亚贝拉(ADITYA BIRLA GROUP)的美国子公司Novelis Inc.斥资26亿美元收购美国铝业公司爱励(Aleris)。爱励主要生产面向汽车领域的铝压延产品。除该并购案以外,三季度,全球汽车产业超过10亿美元的并购案共有6宗,另外两起备受关注的并购案分别是沙特阿拉伯的Public Investment Fund 向电动汽车制造商Lucid Motors注资,以及Michelin以17亿美元收购Fenner PLC;前三季度,超过10亿美元的汽车产业并购案共有13宗,而2017年前三季度仅有6宗。

图2 2018年第三季度全球已公布的汽车产业并购额和并购案走势

二、并购行业分析

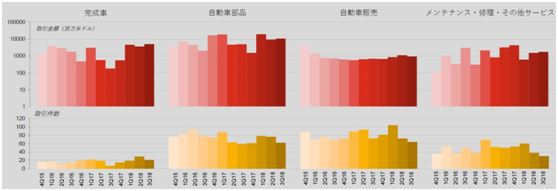

2018年三季度,从全球汽车产业的并购案所涉及的行业类别来看,汽车零部件领域的并购额所占比重达到58%,已然成为拉动三季度整个汽车产业并购的关键因素;整车领域并购额所占比重为27%。从并购案数量来看,汽车销售领域的并购案所占比重达到36%;其次是汽车零部件,占比35%。从并购案的数量来看,整车、汽车零部件以及汽车销售这3个领域的并购案数量均呈现下滑态势。

图3 2018年三季度全球汽车各行业类别并购情况

三、全球汽车产业并购的投资者和区域分布情况

2018年三季度,在全球汽车产业的并购交易中,战略投资者的并购额所占比重达到91%,并购案件数量占比81%。相比之下,金融投资者参与的并购交易则有所下滑,并购案数量仅有33宗,创12个季度以来的新低。在上述金融投资者参与的汽车产业并购交易中,公布的合计交易额合计仅为17亿美元,相比上年同期并购额下降75%、并购案数量下降39%。而金融投资者在汽车产业的并购额、并购数量的“双下降”,成为三季度全球汽车产业并购领域的重要特点。

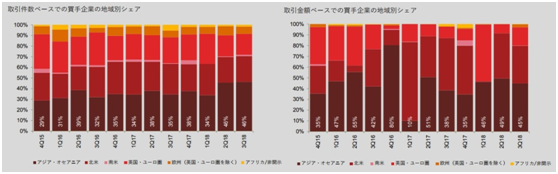

从全球汽车产业并购的区域分布来看,2018年三季度,亚洲和大洋洲企业作为“买方”的并购额所占比重达到45%,占比最高。主要是由于该地区企业作为“买方”的并购案所公布的交易额为4亿美元至12亿美元的案件数量达到8宗。其次是北美地区,该地区企业作为“买方”所公布的交易额所占比重为35%。另一方面,以亚洲和大洋洲企业作为“卖方”的并购案件占比47%,但并购额所占比重仅为28%。以北美企业作为“卖方”的并购额所占比重达到48%,主要是出现了上文所提及的以美国铝业公司爱励(Aleris)为并购目标的大型并购案,交易额达到26亿美元。而除该案以外,以北美企业作为“卖方”的超过10亿美元的并购案还有4宗。

图4 2018年三季度全球汽车产业分区域并购情况

四、对于全球汽车产业并购趋势的预测

2018年,全球汽车产业的并购交易较为活跃,并购额已接近历史最高纪录。并购估价不断上涨,平均每宗案件的并购额也呈现增长态势。另一方面,全球经济增长所面临的风险不断增大,汇率、关税、贸易相关的不确定因素叠加,从而给企业以及并购交易的各方带来较大影响。因此,未来一段时期全球汽车市场的并购前景尚未明确。虽然2018年第二季度和第三季度的并购额趋于下降,但我们认为仅仅是增速有所减缓,而不会一直呈现下滑态势。

与汽车产业相关的“创造性破坏”将继续推动整个汽车产业的并购交易。汽车企业通过处置非核心资产和投资新技术,继续寻求获得现金和流动资金的机会。 在2018年年中以及整个2019年,我们预计进一步的技术投资(电动汽车、互联汽车)将在北美和欧洲等发达国家继续推进。

我们认为,以汽车零部件和汽车销售领域为中心的整合和产品多样化将继续推动全球汽车产业的并购活动。与此同时,事业重组和产品多元化也将推动新兴市场汽车产业的并购。