报告摘要:

随着技术发展趋势和疫情后消费者偏好的变化,互联、自动、共享和电动 (CASE)四大汽车技术也在不断演化: 从共享(Shared)转向智能(Smart)。

中国汽车保有量增长最快,到2035年,网联和电动汽车将高度普及;L4和L5级自动驾驶技术发展缓慢。由于本地出行模式不断变化,各个地区技术普及的时间和速度将各不相同。

网联汽车的保有量将迅速增长;车企需借助通用平台扩大规模,同时持续打造独特的用户体验:

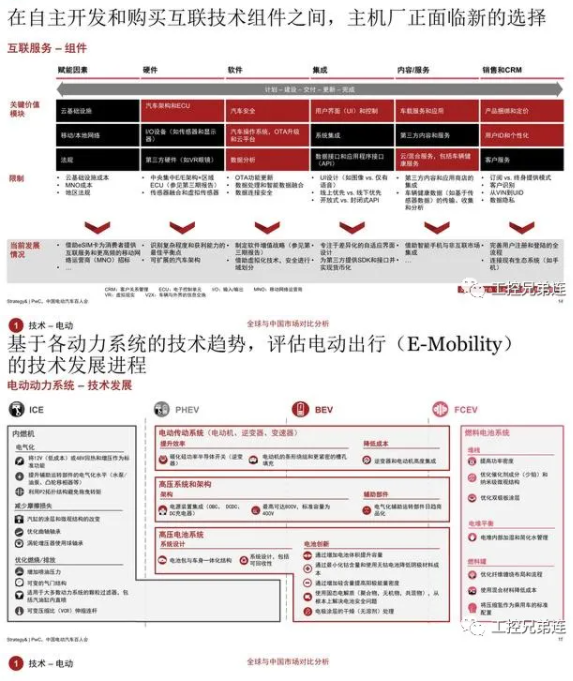

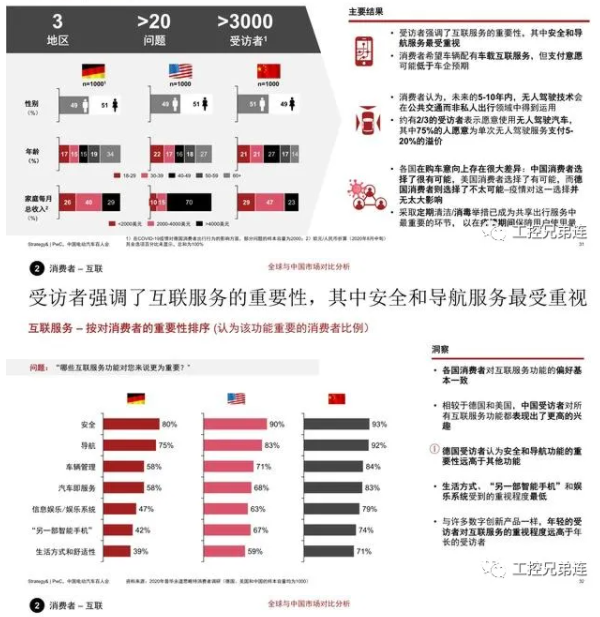

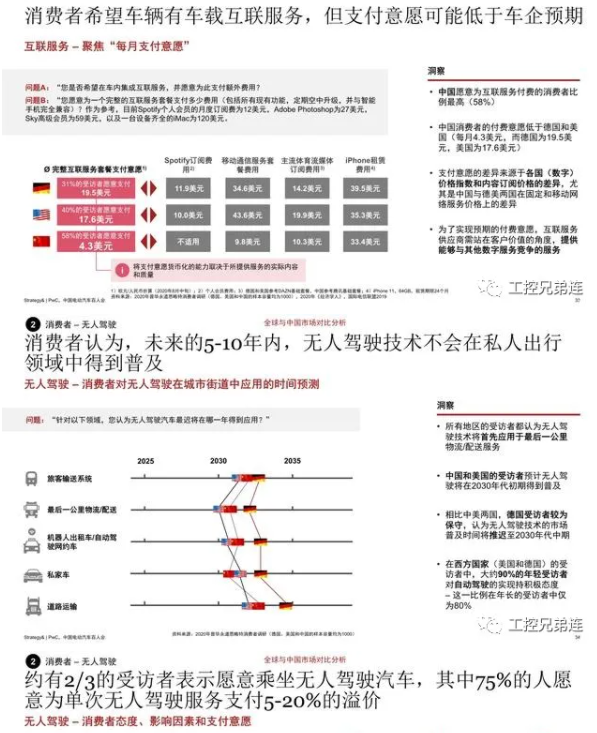

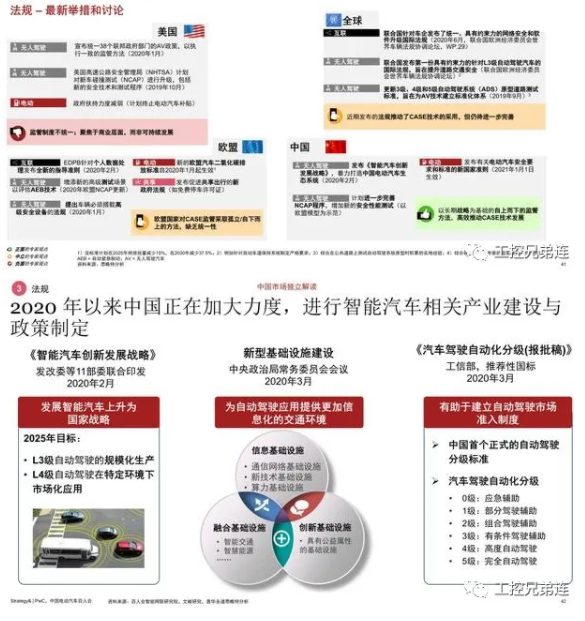

在自主开发和购买互联技术组件之间,车企正面临新的选择开发Flash和OTA升级功能是车企面临的关键挑战数据和分析是车企需具备的关键核心能力受访者强调了互联服务的重要性,安全和导航服务最为重要消费者希望互联服务能够一体化;但其支付意愿低于车企的期望2020年6月,联合国针对车企发布了统一、具有约束力的网络安全和软件升级国际法规2020年2月,欧盟数据保护委员会(EDPB)在欧盟范围内发布了有关个人数据处理的新法规开发创新的互联服务产品能够提高车企的市场竞争力,但需大量投资。

由于消费者的支付意愿较低,互联服务的收入和利润空间有限。

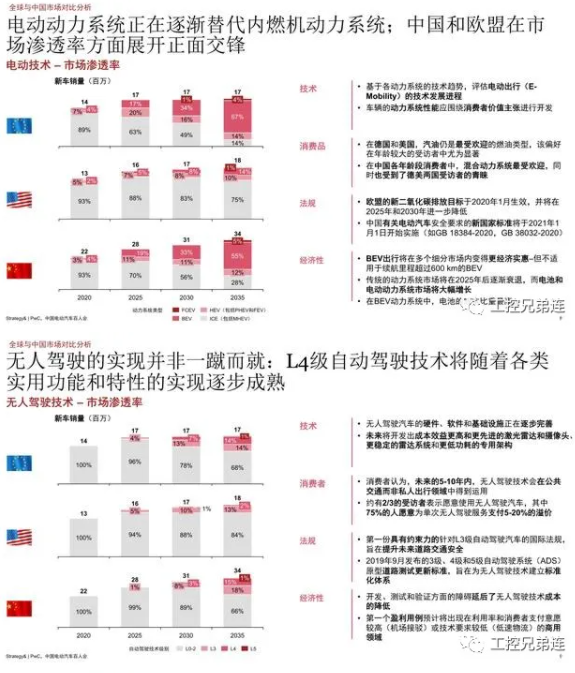

电动动力系统正在逐渐替代内燃机动力系统;中国和欧盟在市场渗透率方面展开正面交锋:

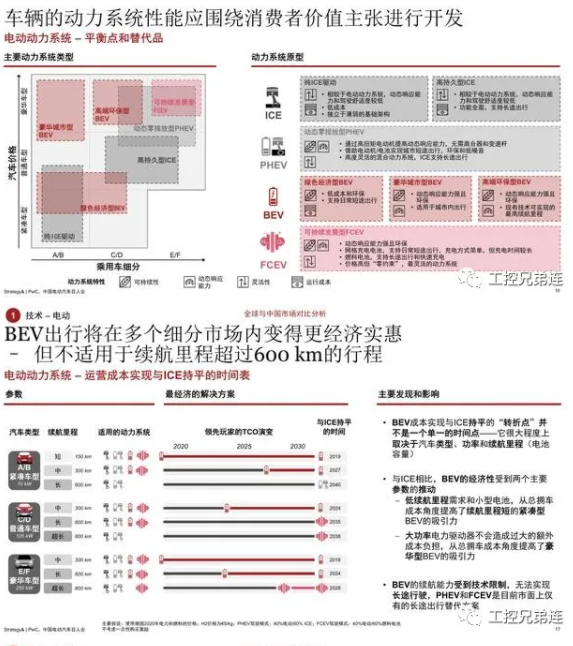

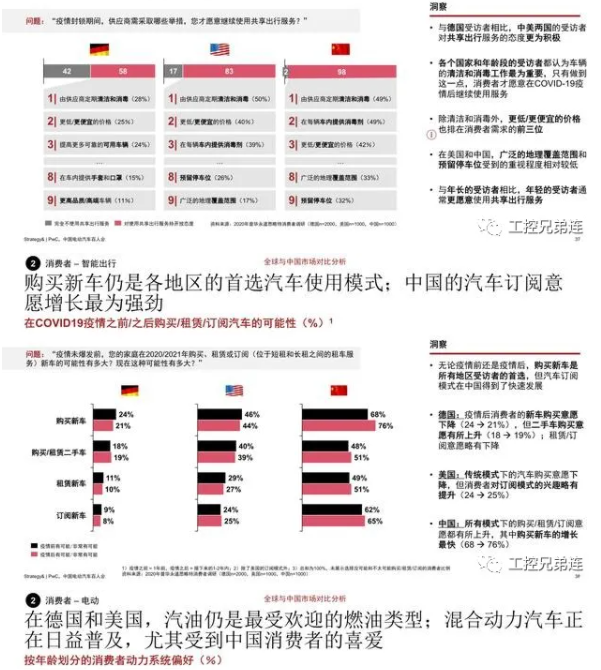

基于各动力系统的技术趋势,评估电动出行(E- Mobility)的技术发展进程车辆的动力系统性能应围绕消费者价值主张进行开发在德国和美国,汽油仍是最受欢迎的燃油类型,该偏好在年龄较大的受访者中尤为显著在中国各年龄段消费者中,混合动力系统最受欢迎,同时也受到了德美两国受访者的青睐欧盟的新二氧化碳排放目标于2020年1月生效,并将在 2025年和2030年进一步降低中国有关电动汽车安全要求的新国家标准将于2021年1 月1日开始实施(如GB 18384-2020,GB 38032-2020)BEV出行将在多个细分市场内变得更经济实惠,但不适 用于续航里程超过600 km的BEV。

传统的动力系统市场将在2025年后逐渐衰退,而电池和电动动力系统市场将大幅增长。

无人驾驶的实现并非一蹴而就:L4级自动驾驶技术将随着各类实用功能和特性的实现逐步成熟:

无人驾驶汽车的硬件、软件和基础设施正在逐步完善未来将开发出成本效益更高和更先进的激光雷达和摄像头、更稳定的雷达系统和更低功耗的专用架构消费者认为,未来的5-10年内,无人驾驶技术会在公共交通而非私人出行领域中得到运用约有2/3的受访者表示愿意使用无人驾驶汽车,其中 75%的人愿意为单次无人驾驶服务支付5-20%的溢价第一份具有约束力的针对L3级自动驾驶汽车的国际法规, 旨在提升未来道路交通安全2019年9月发布的3级、4级和5级自动驾驶系统(ADS) 原型道路测试更新标准,旨在为无人驾驶技术建立标准化体系开发、测试和验证方面的障碍延后了无人驾驶技术成本 的降低。

第一个盈利用例预计将出现在利用率和消费者支付意愿较高(机场接驳)或技术要求较低(低速物流)的商用领域。

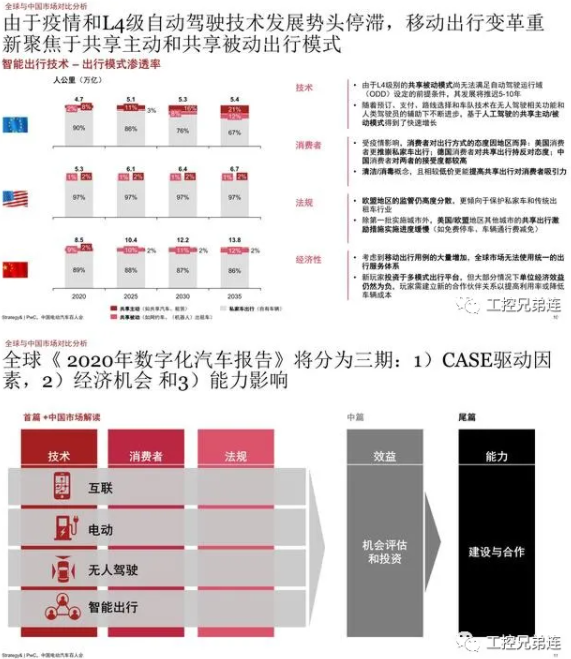

由于疫情和L4级自动驾驶技术发展势头停滞,移动出行变革重新聚焦于共享主动和共享被动出行模式:

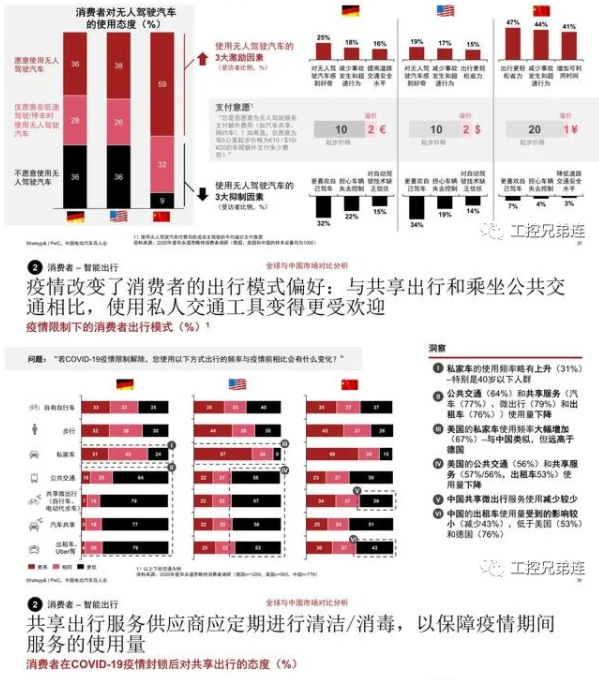

由于L4级别的共享被动模式尚无法满足自动驾驶运行域 (ODD)设定的前提条件,其发展将推迟5-10年随着预订、支付、路线选择和车队技术在无人驾驶相关功能和人类驾驶员的辅助下不断进步,基于人工驾驶的共享主动/被 动模式得到了快速增长受疫情影响,消费者对出行方式的态度因地区而异:美国消费者更推崇私家车出行;德国消费者对共享出行持反对态度;中 国消费者对两者的接受度都较高清洁/消毒概念,且相较低价更能提高共享出行对消费者吸引力欧盟地区的监管仍高度分散,更倾向于保护私家车和传统出租车行业除第一批实施城市外,美国/欧盟地区其他城市的共享出行激励措施实施进度缓慢(如免费停车、车辆通行费减免)考虑到移动出行用例的大量增加,全球市场无法使用统一的出行服务体系。

新玩家投资于多模式出行平台,但大部分情况下单位经济效益仍然为负,玩家需建立新的合作伙伴关系以提高利用率或降低车辆成本。

报告节选: