中国乘用车市场正处于恢复性增长

自2017年年底乘用车购置税优惠政策退出后,中国乘用车市场用了近两年时间来消化购置税优惠期间所造成的提前消费。2019年2季度起,中国乘用车市场跌幅收窄,市场出现了回暖迹象。但新冠疫情的突然暴发中断了这一进程,整体销量在2020年一季度出现了史无前例的断崖式下跌,跌幅近50%。然而,在中国政府及时有力的防控及民众的积极配合下,疫情的传播得到了迅速有效的控制;随之而来的全国范围内的复工复产让乘用车市场再次企稳,疫情后的单月同比增速节节攀升(见图1)。

车市的复苏也扭转了中国汽车制造业利润率长期持续下滑的颓势:2020年全年的利润率水平出现了多年难遇的回升,虽然升幅有限(见图2)。

2020年全年,中国乘用车市场增速在-7%左右,这显著优于于美(-17%)、日(-11%)、德(-20%)等其他主要汽车市场。

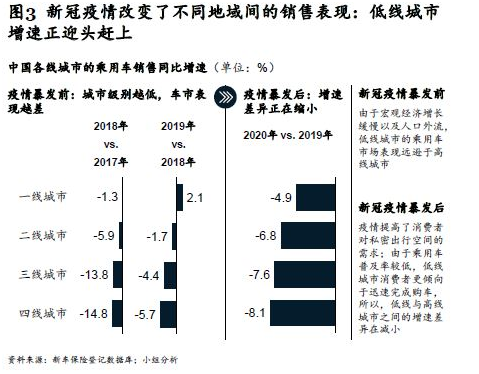

通过对比疫情前后的销量数据(见图3),我们发现了一个有趣现象:疫情暴发前,由于经济增速及人口流入/流出情况存在差异,高线城市在乘用车销量的表现上会远好于低线城市;但这一情况在疫情后出现了变化,高、低线城市之间的增速差异正在缩小。我们认为,新冠疫情加深了消费者对私密出行空间的渴望;鉴于低线城市的汽车保有水平(每千人汽车保有量)远低于高线城市,其汽车销量增速在后疫情时代逐步追赶高线城市也就显得顺理成章了。但是这一趋势能否长期维持仍有待进一步观察。

豪华汽车市场则毫无意外地在延续其迅猛的扩张势头(见图4),其占中国整体乘用车市场的比重也从2019年的15%扩大到2020年全年的近20%,这一占比甚至已经超出了部分发达国家的水平。豪华汽车的市场表现持续性地优于非豪华车,这清晰地表明了中国市场的巨大消费能力以及购车者对产品升级的热忱,也无疑将极大地促进整体产业链能力的进步。

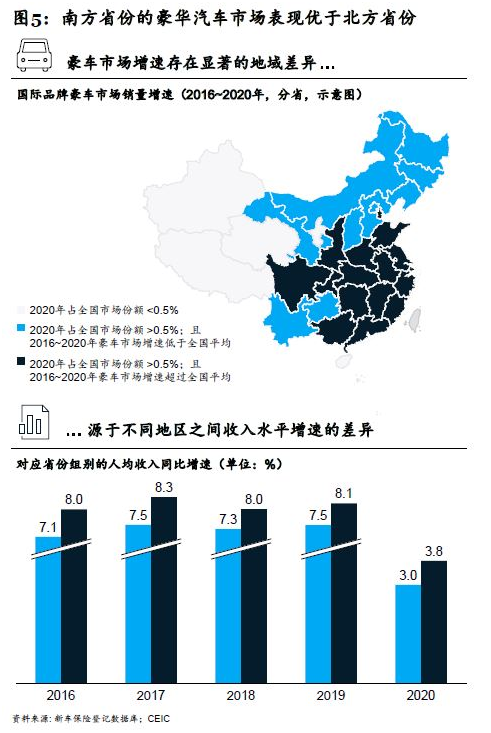

从豪车销售的地域分布上看,南方省份的增速表现普遍好于北方省份。而地区间的收入水平增速差异是其背后的主要原因(见图5)。

弱者承压而强者恒强

自主品牌整体市占率在萎缩,而德系及日系品牌的市占率则出现了明显提升(见图6)。

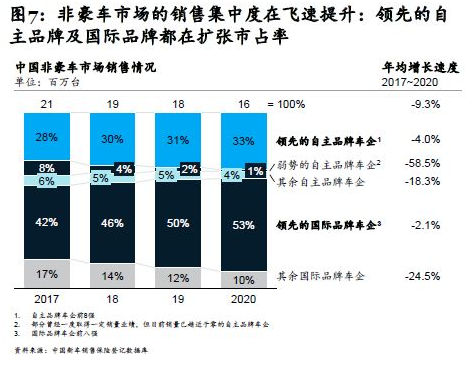

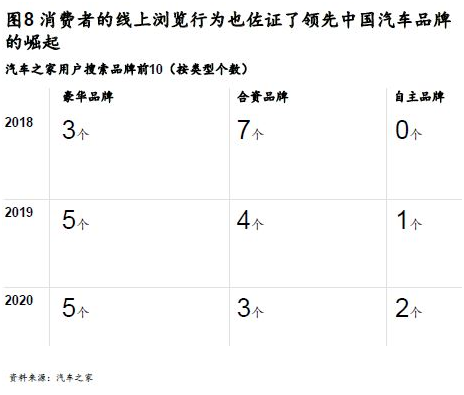

自主品牌的市占率萎缩始于2017年(见图7)。截止目前,自主品牌占非豪车市场的占比一路下滑,从2017年的41%下降至2020年的38%。面对自主品牌整体市占率的持续下降,很多人都在表达对中国汽车产业长期健康发展的担忧。但若仔细观察近几年市占率的变迁,我们不难发现,自主品牌所丢失的份额的绝大多数都源自那些缺乏核心竞争力的边缘品牌。在中国车市整体急速扩张的“黄金年代”,这些品牌曾以“投机取巧”的方式赢得过部分市场。但遗憾的是,这些企业未能同步提升自身技能,也缺乏可持续的研发能力及良好的用户口碑。所以当市场整体下挫时,这部分车企毫不意外地开启了“自由落体”模式。他们就好比沙滩上的城堡,看似巍峨,却难以承受微澜。从某种意义上来说,这部分弱势长尾品牌的被淘汰其实顺应了汽车产业长期健康可持续发展的需求:毕竟市场资源与客户群都有限,唯有淘汰落后企业,将资源集中到真正高效的企业上,中国的汽车产业才能真正实现腾飞。相比之下,自主品牌乘用车中的“第一梯队前八强”迄今为止的表现则十分亮眼。虽然市场条件颇为不利,但这些品牌还是成功捍卫了自身的市场份额,甚至略有扩张。除了市占率的变迁外,汽车之家用户浏览数据的变化也侧面反映了这些领军本土车企的强势崛起(见图8)。我们也期待更多拥有实质竞争力的中国品牌能够脱颖而出。

在自主品牌经历集中度提升的同时,合资品牌前八强在非豪车市场的集中度也在提升,从2017年的42%进一步放大到2020年的53%。豪车市场德系三强的市场占比却逐年下降,这主要是由若干二线豪华品牌的崛起所致。

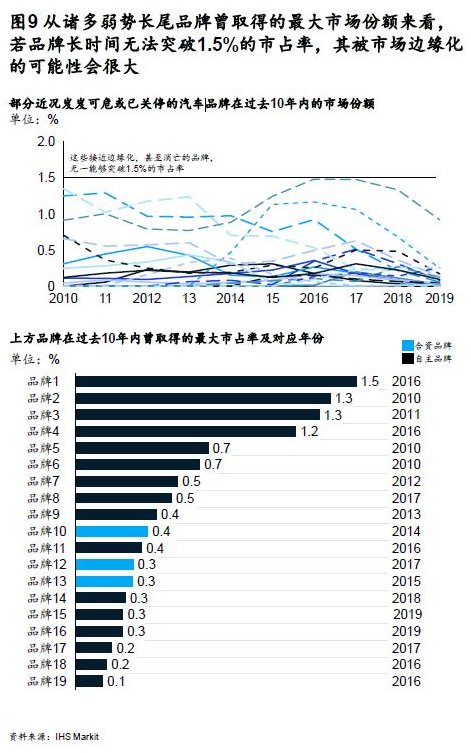

作为全球拥有最多汽车品牌的国家,中国汽车市场在赋予消费者丰富选择的同时,也注定会见证大量品牌的落幕。尤其考虑到当前汽车销量增速正日趋放缓,消费者要求也逐渐严苛,市场对品牌的容纳程度也自然会降低。仔细审视部分弱势长尾品牌在过去10年的发展后我们发现,1.5%的市占率似乎已无形中成为一道门槛(见图9)。换句话说,若一个品牌的市占率长期徘徊在1.5%以下,其被市场边缘化的可能性就会大增。

电动汽车市场继续高歌猛进

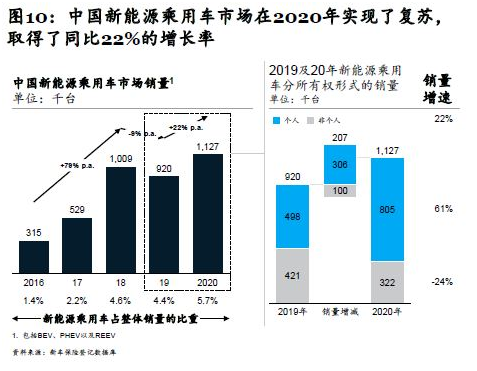

2020年,在整体乘用车市场的持续负增长下,中国新能源乘用车市场却逆势而起,取得了22%左右的增速;面对补贴退坡及2B市场萎缩,这样的增速尤显可贵(见图10)。

在纯电动汽车(BEV)市场,市场呈现出明显的“两头热”:高价位市场和中低价位市场精彩纷呈,而中等价位区间则备受冷落(见图11):

整体EV市场呈现了非常明确的“去A00化”的迹象。曾经一度霸占电动汽车销量榜单的A00车型,如今已风光不再,不过五菱宏光EV则取得了惊人的销量。Mini EV这款产品以超低的价格、可爱灵动的造型设计、远优同价格区间老年代步车的产品力,迅速成为电动汽车行业的“网红”。但我们认为,五菱宏光Mini EV的成功或许难以迅速复制,原因有二:一是上汽通用五菱的超大产销规模赋予了其显著的成本优势;二是该产品价格(3万左右)与传统五菱微面的定价接近,五菱的整体品牌形象被拉低的风险较低;而其余自主品牌车企的最低定价产品也在5万元左右,企业需要反复权衡是否有必要在价格上对标五菱Mini EV。

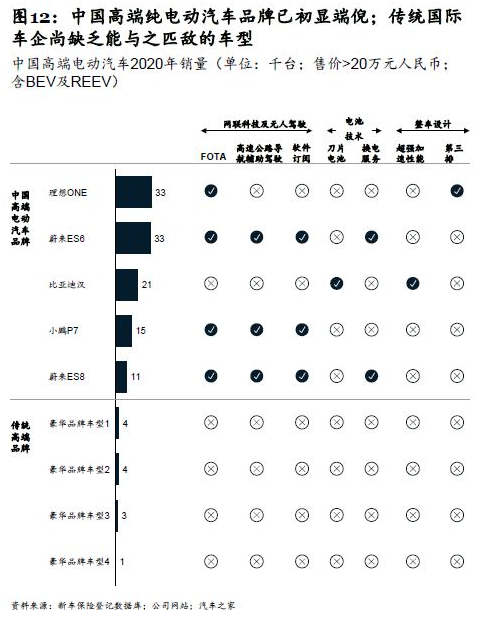

在高端领域,以比亚迪、蔚来、小鹏、理想和美国某领先电动汽车初创品牌为代表的新势力在网联科技、无人驾驶、电池技术等领域一路高歌猛进,以令人目不暇接的态势不断推陈出新,销量节节攀升,并相对传统主机厂形成了显著优势(见图12)。

传统国际主机厂在BEV市场的表现差强人意。究其原因,除了在网联科技、无人驾驶、电池技术等方面积累不足之外,其目前在售的BEV车型往往基于“油改电”平台,在里程、空间、乘坐舒适等方面存在诸多先天不足。但这些国际主机厂预计将陆续投放基于BEV专属平台的新研车型,这或许能成为国际主机厂在华BEV业务的转折点。

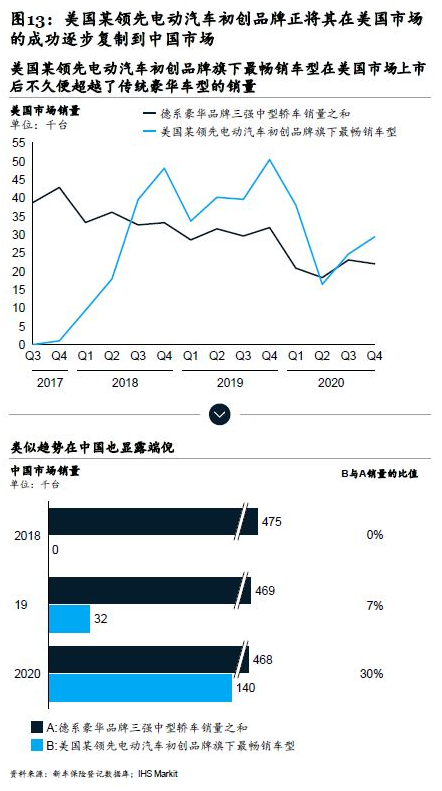

豪华品牌电动汽车的市场表现尤其发人深思。以美国某领先电动汽车初创品牌旗下最畅销车型为例,在美国市场,该车型于2017年上市后就迅速超越了德系竞品的销量,而类似趋势在中国市场似乎也初见端倪(见图13),该车型完成国产才短短一年,便已经跻身中国豪车市场销量前10的榜单,而该榜单此前长期处于德系三强的绝对控制之下;该车型同时也成为了国内核心豪车市场(京沪杭深等)的销量冠军,种种成绩令人惊叹。

反观传统豪华品牌电动汽车厂商,其品牌溢价似乎很难在电动汽车领域得到认可。例如某德系纯电SUV,该车型在新车发布后不久便宣布剧烈降价,在中国豪车市场难寻先例;另一款德系纯电SUV在汽车之家上显示的零售价格,已经非常接近其汽油版的衍生车型;某英伦豪华纯电SUV类似5折超低折扣的报道更是屡见各路媒体。

2020年是非比寻常的一年,对中国乘用车市场而言亦是如此。从年初新冠疫情对汽车供应链的剧烈冲击,到豪华汽车市场令人炫目的增速,以及电动汽车领军企业在资本市场的高歌猛进,这一切都铭刻在中国汽车业的历史赛道。

在中国汽车业的疆场,临难铸兵,定无法成事,胜利永远属于准备最充分的车企。无论是目前领先,还是暂时蛰伏,企业只有审时度势、苦练内功,方能在汽车“新四化”的赛道上一往无前。