德勤发布半导体行业系列白皮书之《兵临城下,粮草未及——汽车半导体战略重整之启思》。底层新技术的变革正在促使半导体行业发生转型,智能化汽车的高速发展悄然改变着汽车半导体行业的业务模式与运营模式。2019年底,突如其来的疫情打乱了诸多行业原本的节奏,尽管疫情的爆发并不是汽车半导体行业变革的根本原因,但是疫情诱发的半导体短缺,使得半导体行业前所未有地被政府、行业相关方、制造商、甚至终端消费者所关注。在此背景下,OEM厂商和半导体企业对于能力转型的意识尤为迫切,特别是本土企业。兵临城下之时,实现汽车半导体自主可控,从而粮草充足,是未来每一个身在其中的企业必须面对的战略议题。

一、概览:底层新技术推动全球芯片转型加速,细分领域需求旺盛

(一)技术迭代驱动半导体行业高速发展

5G、物联网等底层技术的不断成熟将驱动下游细分领域的电动化、智能化不断发展,从而持续推动全球半导体行业需求稳步增长。预计至2025年,全球半导体行业市场规模将达6,300亿美元。从垂直细分领域来看,伴随着技术的进步,汽车、工业、通讯及消费电子领域将迎来行业转型,进而扩大对半导体的总需求量,其中汽车将成为拉动半导体行业增长的主要驱动力。数据显示,未来5年,汽车半导体复合增长率约10%,增速位居第一。

(二)黑天鹅事件制约供给侧产能释放

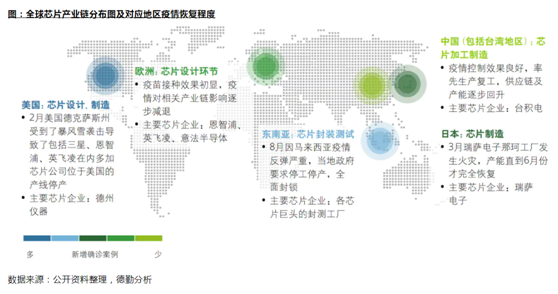

疫情影响下全球芯片供应链受到严重打击,由于各国家及地区疫情恢复程度不同,供给侧产能受到制约。

与此同时,疫情爆发刺激了消费电子需求,导致芯片企业产能达到峰值,面对旺盛的需求,供需端不平衡造成需求缺口。

疫情影响下,远程办公驱动了智能移动终端、电脑、平板、网联设备、游戏机等电子设备的需求。

2020年间,全球硅晶圆出货量较2019年增长13.9%,出货量创历史新高。在下游需求的持续拉动下,截至2021年第三季度,全球晶圆厂产能利用率已约为95%,趋于产能峰值,致使短期内无法及时扩充产能。

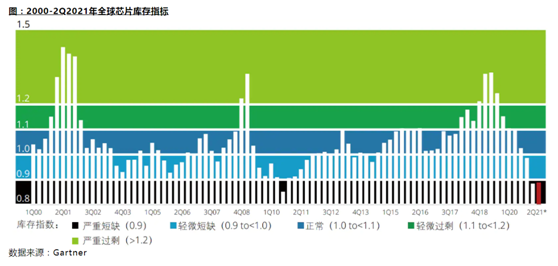

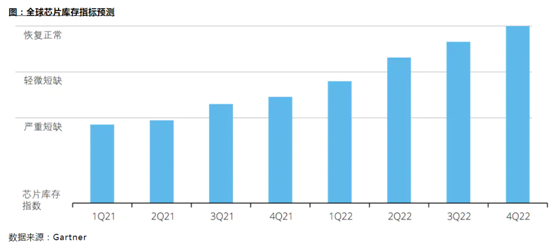

全球半导体行业具有强周期性,根据全球半导体库存指数显示, 截至2021年第二季度,全球半导体库存指数小于0.9,全球市场处于半导体严重短缺时期。

二、汽车行业迎来“芯”机遇,但短期内短缺仍将持续

(一)新能源汽车持续放量,汽车半导体扬帆起航

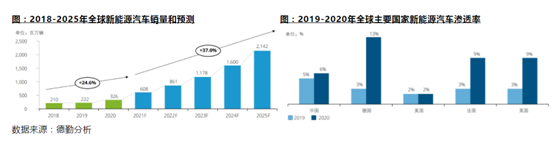

随着汽车新四化进程不断推进,全球新能源汽车市场将迎来快速增长,各国新能源汽车渗透率持续提升。数据显示,预计至2025年,全球新能源汽车销量将突破2100万辆,五年复合增长率约37%。疫情并未阻止全球汽车产业电动化、智能化的脚步,基于不同发展目标,各国新能源汽车渗透率持续提升。

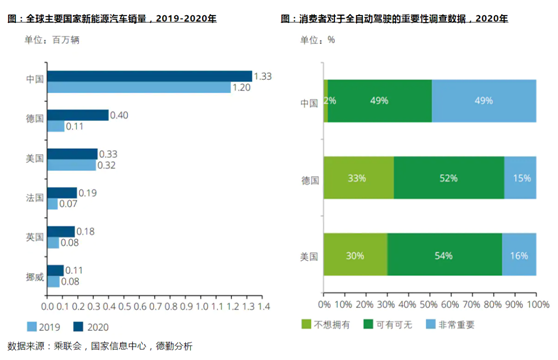

聚焦中国,作为全球最大的新能源汽车市场,新能源汽车保有量位居第一且消费者对汽车智能化水平接受度最高。

智能化、电动化趋势提升了半导体对汽车的重要程度,加大了芯片在汽车中的应用,车用芯片可分为“感知芯片”、“决策芯片”和“控制芯片”。在感知层面,车上多传感器融和,通过雷达系统(激光雷达、毫米波雷达和超声波雷达)和视觉系统(摄像头)对周围环境进行数据采集。在决策层面,通过车载计算平台及合适的算法对数据进行处理,作出最优决策,最后执行模块将决策的信号转换为车辆的行为。在控制执行层面,主要包括车辆的运动控制及人机交互,决定每个执行器如电机、油门、刹车等控制信号。

然而,受疫情影响,车企对市场需求信心不足,降低了芯片采购量;与此同时,疫情爆发带动消费电子需求激增。受新冠疫情影响,汽车厂商调低了新车需求量预测并减少了零部件的订单;同时消费电子类产品将多出的芯片产能全部吸收。以2020年第一季度为例,全球笔记本电脑、电视、手机、汽车、服务器等出货量均有大幅提升,面对激增的消费需求,车企下调的芯片订单产能几乎全转移至消费电子类生产需求,导致汽车出货量降至谷底。

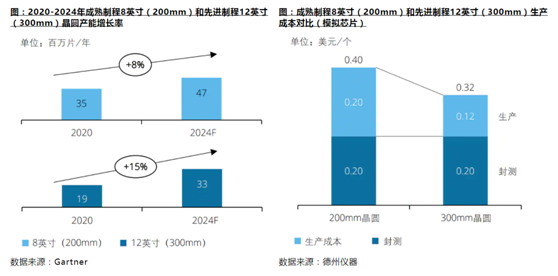

供给侧,车规级芯片产线整体产能有限,且厂商对于汽车芯片的生产线扩产意愿相对较弱。车规级芯片对安全性及稳定性需求高,主要使用成熟制程8英寸(200mm)产线生产,相比之下,强调性能的消费电子类芯片,则主要使用先进制程12英寸(300mm)产线生产;由于生产效率更高,覆盖下游应用更广,供给侧产能扩张主要集中在12英寸(300mm)产能。以模拟芯片生产为例,先进制程(300mm)产线晶圆厂生产模拟芯片将比成熟制程(200mm)晶圆厂节约 40%的成本,毛利率提高 8%。

综合可见,在汽车行业对芯片需求日益增长的背景下,汽车芯片短缺情况尤为突出,并给汽车行业带来了巨大的经济损失。据预测,2021年全球汽车将减产810.7万辆,带来共计2100亿美元的经济损失。中国市场损失额预计约260亿美元。

(二)半导体长期需求旺盛,国产替代趋势明确

本轮半导体短缺的主要原因是疫情环境下汽车半导体市场需求与供给不匹配,因此,最有效的解决方案为扩大供给侧产能。然而,由于半导体生产线从建立到规模化生产的周期在1-2年左右,本轮半导体短缺将持续至2022年第二季度。

短期内,我们观察到包括传统OEM、新势力OEM以及自主品牌OEM在内的多家车企纷纷采取一些短期应对措施以缓解半导体短缺带来的生产压力,主要举措包括临时替代和减配交付。虽然各家车企均提出不同类型的解决方案,但却不是长久之计。无论是临时替代方案还是车辆功能的减配方案,都将进一步提高车企研发成本,降低消费者购车信心。

中长期而言,对于不同种类的汽车半导体,由于技术壁垒不同,紧缺程度和未来应对举措将有所差异:微控制器(MCU)半导体紧缺程度最高,恢复存在挑战;功率半导体(IGBT)紧缺程度中期有望缓解;用于电源管理等品类的模拟芯片紧缺程度正在逐步缓解。

三、汽车芯片未来发展趋势展望

趋势一:电动智能化发展推动汽车芯片需求增加

与传统燃油车相比,电动化、智能化转型驱动汽车芯片整体数量显著增加。据统计,至2022年,新能源汽车平均芯片搭载量约1459个,与传统燃油车搭载芯片数量逐渐拉开距离。尤其在自动驾驶场景下,传感器、控制类和存储类芯片的使用量增长更加迅速。以传感器芯片为例,自动驾驶级别越高,对传感器数量要求越多,L3级别自动驾驶平均搭载8个传感器芯片,而L5级别自动驾驶所需传感器芯片数量提升至20个,车辆所需处理与储存的信息量也随之剧增。

趋势二:电动化、智能化发展驱动单车芯片价值提升

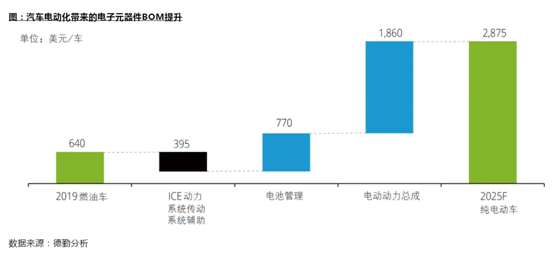

以电力系统作为动力源的新能源汽车,对电子元器件功率管理,功率转换能力提出了更高的要求,提升了汽车芯片的价值。随着自动驾驶技术逐渐成熟,单车搭载芯片的价值也将更高。据统计,至2025年,汽车电子元器件 BOM(物料清单)价值将有显著提升,这主要是来自于新能源汽车电池管理及电动动力总成对电子元器件的需求(如逆变器、动力总成域控制器 DCU、各类传感器等)。

趋势三:汽车电子电气架构走向集中式,对芯片性能提出更高的要求

随着车内ECU和传感器数量增加,整车线束成本和布线难度也跟着大幅提升,汽车电子电气硬件架构从传统分布式朝着“集中式、轻量精简、可拓展”的方向转变。

四、重塑汽车产业价值链,共筑行业繁荣新生态

(一)政策助力行业建设,补齐产业短板

中国政府在扶持半导体产业不遗余力。纵观行业发展沿革,政府及相关部门在汽车半导体行业中扮演的角色逐步深化和演进,总结而言,政府及相关部门积极扮演了政策推动者、本土隐形冠军的培养者、行业发展策略制定者、资源整合者与行业标准制定者四个关键角色。

(二)车企“各显神通”,确保供应链安全可控

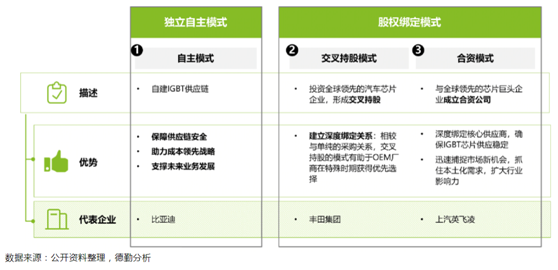

当下国内主机厂、半导体企业首先突破车规级IGBT半导体的技术壁垒,再向更复杂,对技术要求及产业相关配套标准要求更严的车规级MCU半导体做出努力。从布局模式上看,主要包括独立自主模式和股权绑定模式。

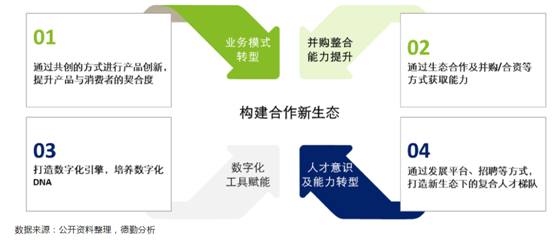

(三)构建新型生态合作新模式,推动汽车半导体高质量发展

总结而言,产业链参与方应当携手共创,构建新的生态体系,并从业务模式转型、并购整合能力提升、数字化工具赋能、人才意识及能力四大方面推动转型。

业务转型模式:车企、芯片企业和硬件制造公司应当在未来共创解决方案,在商业模式上从“交易型” 模式向“持续服务型” 转型;在此背景下,汽车供应链结构也将由“单一链式” 模式转向“网状融合”模式 ,OEM厂商与芯片企业合作关系由“供应”变成“共创”。

并购整合能力的提升:基于德勤全球芯片领先企业调研的结果,除自建能力以外,越来越多的企业管理层认知到构建生态、并购整合将是企业转型的关键能力。

打造数字化引擎,培养数字化DNA:企业应当构建数字化能力以支撑未来商业模式的迭代升级,助力生态圈建设。

打造新生态下的复合人才梯队:在未来“智能化”和“电动化”的趋势背景下,汽车行业与芯片行业的融合越来越紧密,对跨行业的复合型人才需求将会显著提升。

五、结语

本次汽车半导体短缺的背后反映了汽车半导体全球供应链的脆弱,汽车半导体行业的自主可控变得日益重要。未来,随着汽车产业“新四化”转型不断推进,半导体无论是在数量还是性能上都将显著提升。可以预见的是,提高车规级半导体国产化率已经成为国家重要战略,随着国家政策对本土半导体行业的引导及扶持,国内半导体企业将迎来飞速发展的时代机遇。对于汽车产业链各参与方而言,加深合作深度、以更开放、多元的合作关系共同应对行业挑战、拥抱行业变化。

当前,实现半导体产业、汽车半导体自主可控是我国从高增长转向高质量的伟大征程的一个缩影,未来我们仍然将处在复杂、多变、模糊、不确定的环境中,各行业的边界将打破,开放生态、协同合作将是长期主题,相关各方需要携手共建新生态,在转型浪潮中掌握主动权。