自动驾驶汽车(AV)何时上路?哪些促成因素将有助于它们的广泛采用?哪些技术在通往自主的道路上至关重要?为了回答这些问题以及更多问题,我们调查了75位来自汽车、交通和软件公司的全球自动驾驶领域高管。有些是初创公司,有些是老牌企业,包括原始设备制造商(OEMs)和一级供应商。他们谈到了监管、大规模商业化以及获得实现自动驾驶汽车愿景所需的巨额资金的现实挑战,尤其是那些具有自动驾驶能力的汽车。

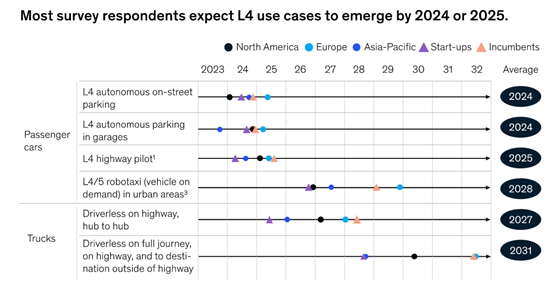

首批L3交通拥堵试点项目已经获得监管部门的批准,其中自动系统将在某些情况下控制驾驶和监控。在我们的调查中,受访者认为,L4高速公路试点的首次应用将在2024年或2025年成为可能,用于私家车。这涉及到比交通堵塞试点更高的自动化程度和更高的速度。初创企业的受访者比传统公司的受访者更看好这一点。

我们在麦肯锡的研究表明,涉及下一代自动驾驶汽车的高速公路试点将在不久的将来出现,稍后将推出量产或大众市场平台。这些早期的L4高速公路试点将可能仅限于具有预先规划的高速公路和良好天气的地点;它们将排除某些运营设计领域(ODD),例如在高速公路交叉口。

早期的自动驾驶出租车服务已经在特定市场推出,但由于需要技术进步、监管支持和可用资金,实现大规模商业化的道路仍然充满挑战。最早的大规模应用可能会出现在更大的市场(通常是市中心),这些市场有更多的旅行量并且通常会遇到好天气。受访者预计这些大规模部署将在2026年或更晚发生,中国和美国将引领市场。

多家卡车OEM和自动驾驶系统供应商正在北美进行试点,让全自动卡车在高速公路上行驶。它们从一个直接连接到高速公路的枢纽前往另一个枢纽。这些测试包括方向盘后面的安全驾驶员。这些测试中的大多数都在太阳带各州进行,因为它们拥有有利的天气和监管条件。调查受访者预计这些服务将在2026年或之后投入商业使用。我们认为,卡车运输很可能是商业领域中最早的自动驾驶用例之一。封闭环境的用例也可能会尽早采用,例如港口/拖车和堆场料斗。

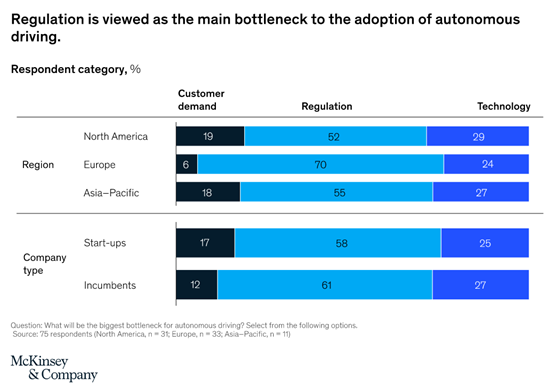

一些国家最近出台了有关自动驾驶的规定,德国发布了特别有力的指导方针。也就是说,许多其他国家和许多城市一样缺乏总体性、综合性的法规。

在我们的调查中,60%的受访者认为,监管支持的需求是自动驾驶的最大瓶颈;欧洲人最有可能表达这种观点。值得注意的是,几个欧洲国家已经单独制定了法规,而不是相互协调。在中国,市政层面也出现了不同的规定。

调查受访者最不可能将缺乏消费者需求作为采用自动驾驶的障碍。

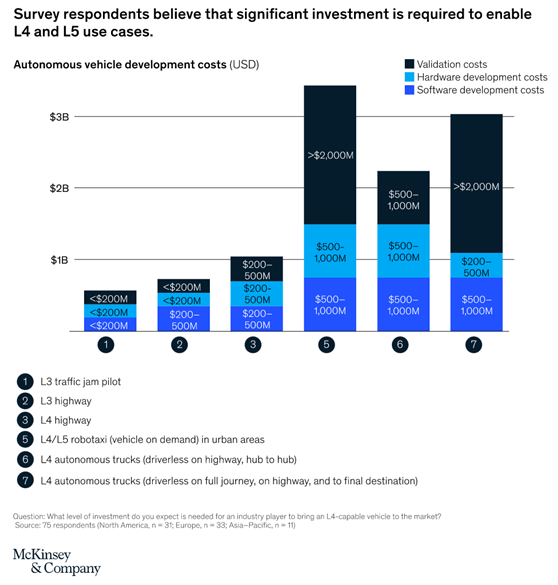

许多受访者预计L4车型的早期用例需要大约6 - 15亿美元的技术开发投资(表3),这些成本涉及硬件和软件开发,以及验证和测试。L4或L5自动驾驶出租车用例可能需要五倍于早期L4/L5用例的数量。

硬件开发包括传感技术和驱动,以及高性能计算。开发成本包括初始安全概念设计、测试和工业化(面向大众市场制造的设计)的组件和系统级开发,以及针对特定用例的潜在定制。

成本还包括与低级模块测试相关的软件开发成本以及满足所需标准所需的文档。验证成本包括与模拟工具、数据收集和存储、使用云技术的模拟以及在受控环境和现实世界中测试完整软件系统相关的成本,这个过程需要数百个驱动程序。

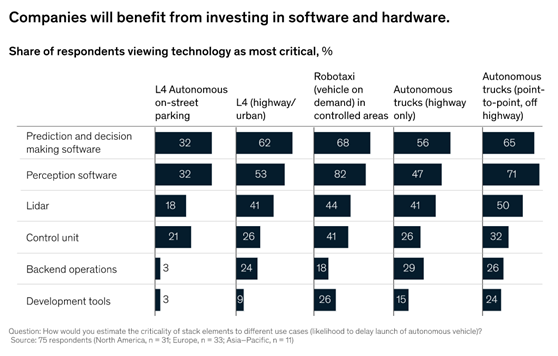

软件将成为自动驾驶的长期控制点。我们的调查受访者认为,感知软件和预测/决策软件对成功最重要。在创建软件时,开发人员在尝试处理“边缘”情况时将面临最大的挑战,这些情况只在非常罕见的情况下发生。随着AV操作设计领域随着时间的推移变得越来越复杂,软件将需要涵盖更多的边缘情况,例如,面临高速驾驶、城市环境或恶劣天气时。

硬件开发可能是引入自动驾驶汽车的瓶颈,主要是因为系统成本高。我们的调查受访者认为,光探测和测距(激光雷达)是最关键的硬件组件,但很多人提到了性能芯片和硬件加速器,它们是控制单元的主要组件。我们相信自动驾驶汽车硬件的成本将在2030年代初下降,并且这些组件最终将商品化。

很少有受访者表示开发工具是自动驾驶用例堆栈中最关键的元素。也就是说,自动驾驶确实需要能够处理大型数据集并允许持续数据集成和部署的新开发工具链。为了取得成功,玩家可能需要能够实现更快开发周期和更好模拟的工具。

自动驾驶的出现有望重置私家车和移动服务的上市模式。虽然OEM必须努力满足客户对高级高级驾驶辅助系统(ADAS)功能的期望,但由于测试和验证的开发成本很高,他们可能难以盈利。无线(OTA)软件将用作门控机制。

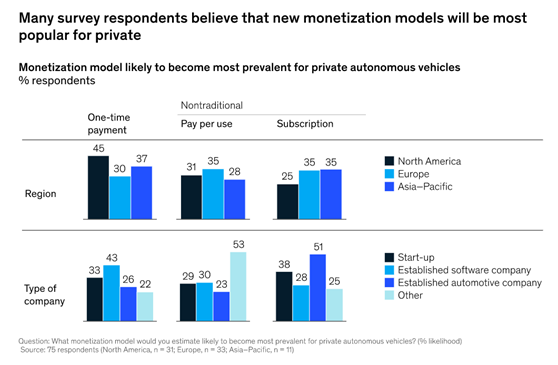

我们的调查显示,受访者对哪种货币化模式最受私人自动驾驶欢迎有不同的看法。虽然老牌汽车OEM主要认为一次性付款将成为默认设置,但软件公司和初创企业认为订阅模式将最为普遍。

调查受访者对可能在自动驾驶出租车和机器人穿梭巴士中最普遍的货币化模式存在分歧。尽管订阅模式是跨地区最受欢迎的选择,但行业利益相关者可能会尝试其他方法。公司类型似乎影响了一些受访者。例如,与老牌OEM的受访者相比,那些在初创企业和软件公司工作的人更有可能相信订阅模式将变得最普遍。

汽车行业正被自动驾驶、连接性、电气化和共享出行(ACES)趋势所颠覆。这些力量共同将流动性带到第二个拐点。由于需要大量投资,自动驾驶将改变该行业。它还将促使技术堆栈和车辆内的客户体验发生重大变化。更重要的是,物流将发生根本性的变化。例如,长途运输可能不再需要司机。这种变化可能会降低成本,并可能导致价值池的转变,例如电子商务的增长。

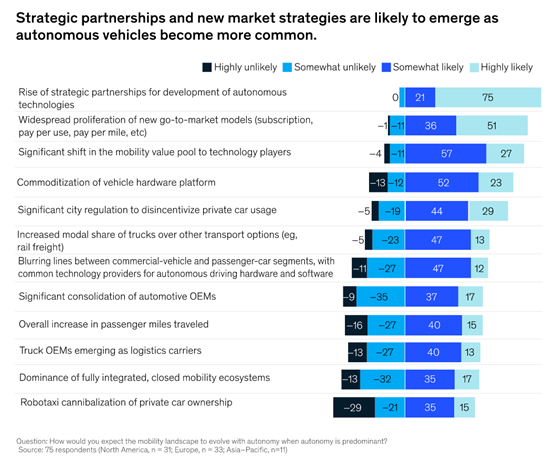

在这种新环境下,可能会出现战略合作伙伴关系和新的市场战略。下图显示了一些最有可能发生的变化。参与者可以考虑改变他们的市场和组织模式,同时建立新的能力。自动驾驶技术的进步引发的转变可能会促使这些参与者寻求新的途径来筹集和部署资本,包括并购。相邻细分市场的玩家也可能受到影响。例如,随着自动驾驶汽车的普及,物流企业必须考虑重塑他们的基础设施,例如在靠近高速公路的地方建造仓库,以便在这些地点之间实现全自动驾驶。新的基础设施可以补充他们现有的网络和流量。