由于零排放汽车、公共汽车、轻型商用车和各种形式的微交通工具的出现,交通运输的脱碳在世界许多地区取得了巨大进展。然而,对于中型和重型卡车来说,进展较为缓慢。目前,公路货运占全球贸易相关运输二氧化碳排放量的53%,如果目前的趋势继续下去,预计到2050年,这一比例将上升到56%。

虽然最近的许多技术进步已经使低碳卡车的未来成为可能,但要想成功,需要在整个价值链上加强合作。世界经济论坛于2020年9月设立了“道路货运零排放”(RFZ)倡议,旨在帮助行业领袖共同制定解决方案。目标受众包括需求和供应双方的利益相关者,包括制造商;消费品巨头;物流专业;舰队运营商;能源、科技和基础设施公司;创新者;金融公司;学术机构;民间社会团体。

世界经济论坛和麦肯锡联合出版的报告《道路货运零排放:加速采用零排放卡车的途径》介绍了“道路货运零排放”倡议如何帮助各国实现其排放目标。本报告采用了大量的建模、研究以及“道路货运零排放”合作伙伴的直接参与,包括与40多家公司的多次研讨会,一项专门调查评估障碍和解决方案路径,以及与合作伙伴进行的大量深度访谈,以分析零排放卡车采用的具体原型,以及定量用例建模。

在概述了道路货运市场之后,本报告讨论了可能阻碍向零排放进展的障碍,以及克服障碍的潜在解决方案。虽然本报告的重点是欧洲的卡车行业,但许多解决方案可以在全球范围内应用。

一、不断增长的公路货运排放

目前,道路货运产生了欧洲15%的二氧化碳排放量。其中约70%的排放来自中型和重型卡车,这是最难减少的部分。但这种情况可能不会持续太久,因为向零排放技术的过渡已经开始。麦肯锡未来移动研究中心最近的一项研究表明,到2025年,欧洲中型和重型卡车总销量的4%将来自零排放汽车。到2030年,这一份额可能会增长到37%,相当于约15万辆汽车,前提是有14万个充电站以及1500个兼容的氢燃料站支持。

目前零排放卡车的增长轨迹虽然有希望,但不足以将全球变暖幅度限制在比2015年《巴黎协定》商定的前工业化水平高出1.5摄氏度的水平。要达到这一目标,就需要对零排放卡车和基础设施的投资超过目前的预期。例如,到2030年,要想更快推出资本支出更高的零排放卡车,还需要追加250亿至300亿美元的投资。到2030年,在1.5摄氏度的气候条件下支持更大的零排放车队可能还需要500亿至600亿美元的额外基础设施投资(高于目前的预测)。这相当于新增约1000至1500个氢燃料加气站,以及15万至20万个卡车充电站。

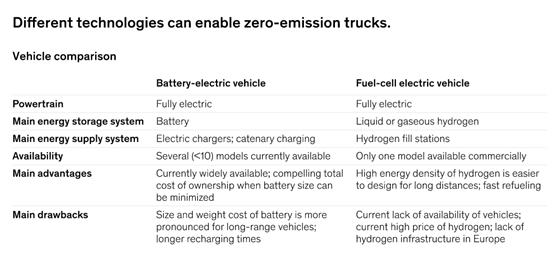

基础技术

目前有两项主要技术正在被接受:纯电动汽车和氢燃料电池电动汽车。这两种技术都采用了电池和电动机驱动的电力动力系统,但它们使用的是不同的能量存储系统。尽管纯电动卡车将在2025年前广泛上市,但大多数整车厂也在投资氢燃料电池技术,计划在2025年后大规模进入市场。因此,未来的市场很可能将包括纯电动汽车和氢燃料电池动力总成技术的混合。纯电动和氢燃料电池技术的支持者都认为,未来的转折点(包括监管政策的变化)将会缩小这些技术与替代技术(柴油车或其他零排放卡车解决方案)之间的总拥有成本差距。

价值链和替代燃料合作伙伴的重要性

虽然我们的报告关注的是零排放的道路货运,但全面脱碳取决于整个价值链。例如,纯电动卡车依靠电网供电,但国家电网的碳强度因国而异。在欧盟,大约60%的电力来自无碳来源,因此可再生能源的供应需要与纯电动卡车的需求同步扩大。目前,蓝色(低碳)和绿色(可再生)氢的早期试点混合已经在商业上获得。为了实现氢燃料电池汽车的完全脱碳效果,氢必须完全来自绿色能源。

除了纯电动汽车和燃料电池汽车,该行业还可以使用替代燃料帮助减少净碳排放。虽然液化天然气或压缩天然气等选项可以实现适度的碳节约,但合成燃料和新型生物燃料正在成为可行的低碳选择,如生物液化天然气、生物压缩天然气和加氢处理植物油生物柴油。由于这些替代动力系统使用的是内燃机,它们可以作为过渡性解决方案发挥相关作用,尽管它们都会产生尾气排放,因此对监管机构的吸引力较小。

二、零排放卡车运输的障碍和前进的道路

通过对“道路货运零排放”合作伙伴的正式调查和深入访谈,我们发现了零排放卡车在2021年至2030年期间面临的许多潜在挑战。以下是两个最重要的障碍:

(1)缺乏充电/加油基础设施。零排放卡车将需要新的充电或氢燃料加气站。对于某些用例,充电和加油操作可以在使用专门为用户建造的基础设施的仓库中进行。但是,为了增加路线的灵活性并服务于全部用例,利益相关者需要构建公共的移动基础设施,这通常需要高投资、强大的业务案例和有效的执行。

(2)需要为卡车和基础设施提供新的融资模式。金融公司必须调整传统卡车的折旧和运营成本曲线模型,以适应通用卡车技术。例如,与总拥有成本相关的车辆折旧取决于购买价格、剩余价值和拥有时间。高额的资本支出和不确定的残差导致零排放车辆的较高折旧和较高的卡车成本,融资模式应考虑到这一点。

根据我们对世界经济论坛合作伙伴的调查、与行业合作伙伴的讨论以及对最新公布的报告的回顾,“道路货运零排放”倡议确定了三组解决方案,以克服障碍并加速公路货运脱碳。首先,新政策可以提高通用卡车车主的总拥有成本,同时降低基础设施提供商的风险。这些政策可能包括:零排放卡车采购补贴;征收碳排放税或车辆排放抵免;零排放卡车的公路收费豁免或柴油卡车的罚款;在城市中心增加税收或驾驶禁令和罚款(假设有合适的零排放卡车替代品);最多可覆盖75%基础设施购买和安装费用的补助;对提供商用电动汽车充电的公司减税。

该行业也将从创新融资中受益,特别是在所有权期的开始和结束时。可能的解决方案可能包括动态的按英里付费租赁计划,通过部分按使用量付费来降低车队运营商的风险,或者提供电池即服务,终端客户可以按月购买。

最后,如果行业联盟在面向市场的零排放车辆和相应的基础设施的协调推出上进行合作,通向零排放车的道路将会更加顺利。一些试点已经在欧洲进行,随着总拥有成本的降低,它们可以作为更大规模部署的模型。

除了克服障碍外,卡车行业可能会通过关注正确的用例来加速零排放卡车的采用。基于详细的数据库和总拥有成本工具,“道路货运零排放”团队估计,在近期及中期内,两个用例将是最重要的,并且对欧洲的脱碳影响最大。第一种依赖于通过中型卡车的仓库配送,包括围绕区域枢纽的11条短途航线。这些卡车每天返回相同的仓库,具有较高的路线可预测性,减少了基础设施和卡车需求的不确定性。下图提供了关于这些路由的活动模式和操作的更多信息。在这个用例中,卡车本身的前期资本支出投资将比长途卡车低,因为它们更低的有效载荷和航程要求允许使用更小的电池。第二个重要的用例集中在欧洲使用重型卡车的九条高流量走廊上的长途路线。