德勤全球发布全球汽车供应商2022年第一季度最新动态,介绍了三大汽车市场(美国、欧洲、亚太地区)的最新市场动态;展现了德勤对三大汽车市场转型、重组、数字化和ESG等方面的领先理念与独到见解;分析了不同地区供应商客户所需的服务类型,这将使我们能够更好地了解客户面临的挑战,并协助提供相应的解决方案。

一、行业近期走势

1.芯片短缺

短期芯片短缺对汽车行业产生了重大影响,2021年全球汽车减产量约为770万辆,收入损失达2100亿美元。

新冠疫情的爆发,导致市场整体需求增长有所放缓或完全停滞,远程办公以及线上购物和娱乐设备需求却出现激增。这期间供应链中混乱的间接信息导致需求预测不够准确或过于夸大。而汽车制造商和代工厂之间的联系通常较为薄弱,这使得汽车行业难以及时应对需求变化。目前汽车芯片供不应求,预计短缺现象将持续到2023年。

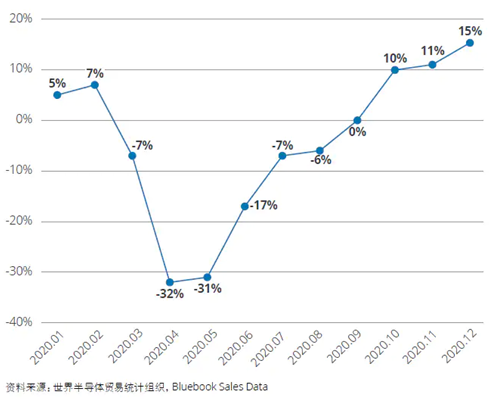

图:2020年春季,汽车半导体需求量下降30%

2.碳排放监管

气候变化以及碳排放监管收紧是可能会在未来几十年占据主导地位的全球性趋势,也是所谓“行业转型”的关键驱动力。尽管碳排放监管收紧是全球性趋势,但是监管收紧速度因地区而异,这将对全球供应商产生巨大影响。

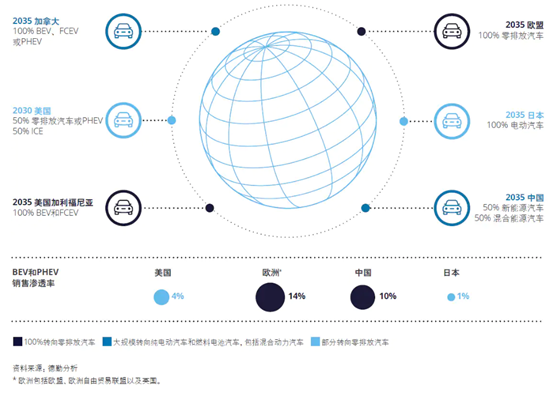

图:各国逐步淘汰轻型内燃机汽车的计划

3.俄乌冲突

俄乌冲突也将对汽车供应链和产量造成影响。由于从乌克兰采购的线束等重要零部件无法运送,因此汽车供应链需要承受更多压力。除此之外,乌克兰出现经济下滑以及俄罗斯受到经济制裁导致两国汽车需求均有下降。

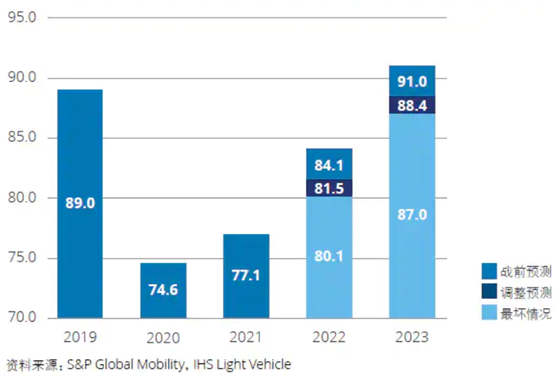

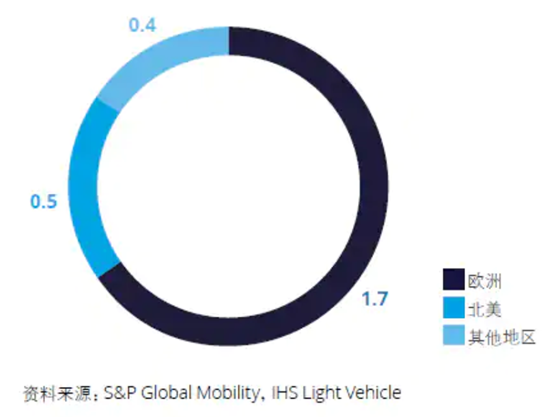

有鉴于此,2022年和2023年全球汽车减产量约为260万辆。由于下行风险较高,在最坏情况下可能出现每年400万辆的大规模减产。到2030年,全球轻型汽车减产量预计将达到2500万辆左右。

图:全球轻型汽车产量预测(百万辆)

图:全球轻型汽车产量预测变化(百万辆)

二、市场最新动态

1.北美

企业转型。北美市场的汽车供应商正在逐步开展业务改革,同时开始关注电气化、自动化和互联互通等关键的颠覆性技术。

企业重组。北美供应商市场的并购交易仍然非常活跃。

数字化。向电动汽车和自动驾驶汽车的过渡以及新冠疫情造成的供应链问题推动供应商着手实现端到端数字化。

ESG。北美汽车供应商尚未就实施统一报告标准达成一致,许多供应商甚至使用了多种标准。未来一年,汽车供应商在制定、实施和报告ESG战略方面需要继续加大工作力度。

2.亚太

企业转型。供应商继续致力于适时开展转型(尤其是电气化转型)。相比欧洲同行,亚太地区大型一级供应商的转型工作进展缓慢,这主要是因为亚太地区的碳排放规定更加宽松并且推出速度较慢。

企业重组。新冠疫情爆发之后并未如预期般发生许多重组或不良交易。疫情造成的生产调整问题和业务连续性问题已引起OEM的高度关注,但其针对海外亏损子公司进行重组的意愿依然较为强烈。

数字化。由于亚洲国家的疫情形势导致核心半导体供应受到影响,推动了供应商和OEM重新审视其业务连续性规划战略,并开始致力于通过数字化转型提高供应链透明度。同时,网络安全也是亚太地区需要重点关注的话题。

ESG。随着第26届联合国气候变化大会(COP26)结束以来,亚太汽车供应商和OEM针对ESG战略和碳足迹透明度进行咨询的频率大幅增加。

3.欧洲

企业转型。欧洲供应商面临的碳排放监管最为严格。预计到2035年,内燃机汽车将从欧盟市场消失。有营业内燃机汽车相关产品的供应商需要开始逐步转变业务重点。而未受转型影响或从中受益的车企将吸引大量并购目光。

企业重组。由于新冠疫情的爆发,汽车市场某些颇具规模的中间市场公司因财务困境而被出售给私募股权投资者。目前,已有多家汽车行业客户委托德勤协助其开展转型和重组以优化营运资本和改善业务运营。

数字化。软件对于汽车的重要性与日俱增,因此建立软件开发能力的必要性愈发凸显。但是因原材料短缺而持续存在的高成本压力减缓了投资速度。受数字化趋势、可持续发展要求和生态系统建立需求影响,汽车供应商的转型日趋复杂。

ESG。大多数汽车供应商都将可持续发展视为一项核心任务。然而,目前仅有40%的企业在其价值链中采取了可持续发展措施。OEM需要实施更加复杂的措施以确保供应商遵守其ESG要求。

三、并购交易

汽车供应商近期开展的并购交易:

四、资本市场视角

汽车供应商没有一般的收入倍数。不同产品细分市场之间的估值差异很大,反映了各自产品细分市场未来的盈利潜力。此外,估值也会随着时间发生变化,如新冠疫情期间,企业收益出现短期下降,但是估值实现大幅上升;而近期爆发的俄乌冲突则导致估值有所下降。